Quando começamos a investir, naturalmente, buscamos as opções de investimentos com melhores retornos e, muitas vezes, isso inclui a busca por aplicações com isenção de imposto de renda (sim, elas existem!). Quando o leão deixa de mordiscar os rendimentos, mais dinheiro vai para o bolso. Certo? Nem sempre.

Claro que uma aplicação que não tem a incidência do IR é, sim, para ser colocada na balança antes de se escolher um investimento, mas outros fatores-chave também precisam ser considerados. Antes de aprender a fazer esta conta e entender quando ela vale a pena, vamos conhecer quais são os investimentos livres de imposto de renda.

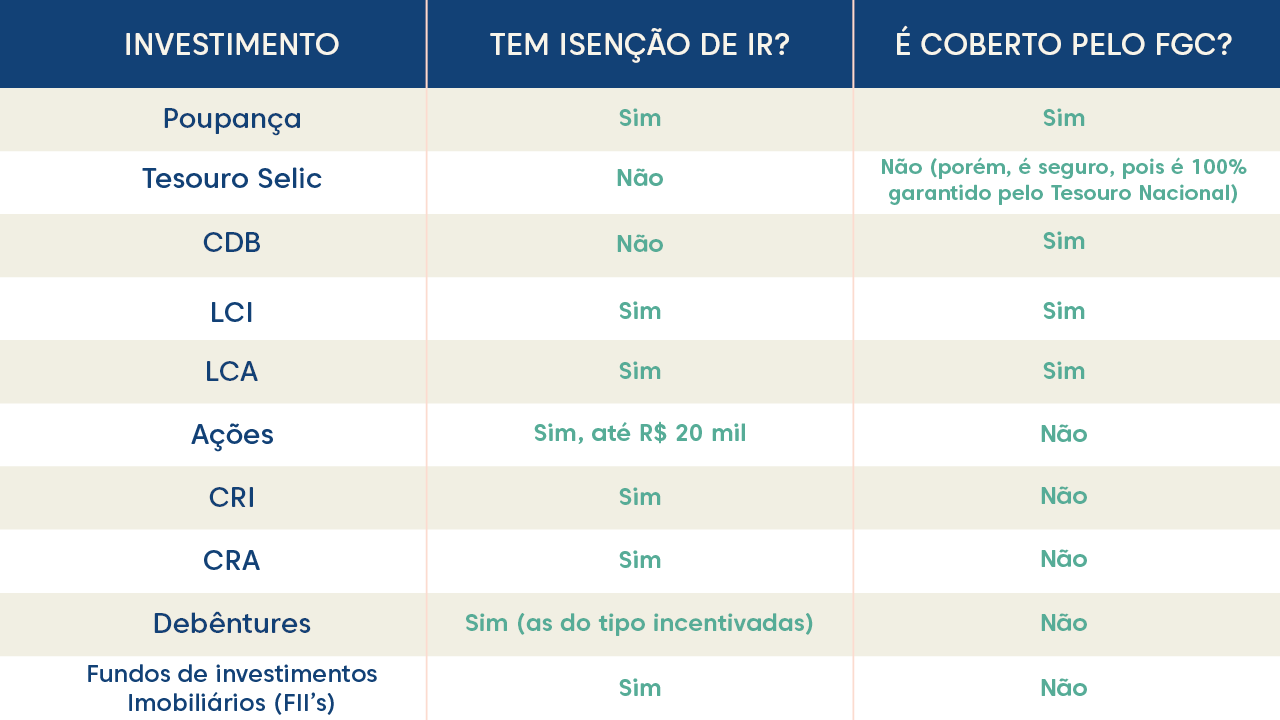

Investimentos isentos de tributação de imposto de renda (IR)

Poupança

Este é o investimento de renda fixa mais lembrado e acessado pelos brasileiros, afinal, é muito fácil ter uma conta poupança no nosso país. Você não precisa ter um valor mínimo inicial para investir e pode fazer saques e resgates a qualquer momento, com segurança e sem burocracia, além de ter a isenção do imposto de renda. Porém, esta modalidade peca no quesito rentabilidade, como veremos nos nossos exemplos logo mais. Para saber mais a respeito, leia a matéria Tudo sobre a poupança.

LCI (Letra de Crédito Imobiliário)

Fundo de renda fixa emitido por instituições financeiras para investimento no setor imobiliário. Quando você compra um desses papéis, está emprestando seu dinheiro para que iniciativas no mercado imobiliário possam acontecer. As taxas de juros das Letras de Crédito Imobiliário (LCI) são previamente conhecidas, ou seja, você já sabe o quanto vai ganhar no final. Porém, para ter o retorno do seu investimento, o recurso precisa permanecer investido por um período determinado: você só poderá resgatá-lo na data de vencimento.

LCA (Letra de Crédito do Agronegócio)

Funciona sob a mesma lógica da LCI. Com a diferença que, ao comprar uma Letra de Crédito do Agronegócio (LCA), você está emprestando seu dinheiro para iniciativas no agronegócio. Também é emitido por bancos e corretoras, com juros e prazo prefixados.

CRI (Certificado de Recebíveis Imobiliários)

Assim como a LCI, o CRI é um título de renda fixa que tem como destino o investimento no setor imobiliário. A diferença é que, enquanto a LCI é emitida por bancos, o CRI é emitido pelas chamadas companhias securitizadoras de recebíveis imobiliários. Não são instituições financeiras, mas são devidamente regulamentadas e trabalham para intermediar os negócios de quem empresta (nós, investidores) de quem precisa do dinheiro (empresas com iniciativas no mercado imobiliário). Para ter o retorno esperado, o dinheiro precisa ficar investido até a data de vencimento.

CRA (Certificado de Recebíveis do Agronegócio)

É um título de renda fixa com as mesmas características do CRI, mas destinado aos investimentos do agronegócio. Também é emitido pelas securitizadoras e não pelos bancos. E, para ter o retorno dos juros, é necessário manter o dinheiro investido durante todo o período estabelecido e só resgatar na data de vencimento.

Debêntures incentivadas

Aa debêntures são títulos privados de renda fixa emitidos por empresas de capital aberto (com operação na bolsa de valores). O dinheiro que você empresta para estas companhias são usados para elas realizarem projetos em infraestrutura (obras de grande porte, como construções). Em troca, você receberá o rendimento desse investimento se aguardar até a data de vencimento. As debêntures incentivadas recebem este título (incentivadas) justamente porque têm isenção do IR.

Vendas totais de ações até R$ 20 mil

Quando você compra uma ação de uma empresa, você se torna sócio de um pedacinho dessa empresa. Estas ações (que também recebem o nome de papéis) são negociadas pela bolsa de valores (B3). Se, dentro de um mês, você negociar ações com valor de até R$ 20 mil, essa transação não será tributada pelo IR. Mas atenção: a isenção não vale para operações do tipo day trade, em que a compra e a venda acontecem no mesmo dia. Para entender melhor este mercado, leia Pensando em comprar ações? e Como dar os primeiros passos na renda variável.

Dividendos de ações

Imagine que você comprou ações de uma empresa na bolsa de valores. Apostou no potencial daquela empresa, e ela realmente cresceu. Chegou, então, a hora de dividir o lucro com os sócios, grupo no qual você se inclui. Os dividendos, que são a fatia do bolo que cada investidor recebe quando a empresa gera ganhos, também não sofrem tributação de imposto de renda.

FIIs (Fundos de Investimentos Imobiliários)

Existe uma forma de receber dinheiro do aluguel de um locatário sem nem ao menos ser proprietário de um imóvel. Quando você compra uma cota dos chamados Fundos de Investimentos Imobiliários (FIIs), está emprestando dinheiro para companhias que compram imóveis que posteriormente serão alugados, incluindo grandes escritórios comerciais e shoppings. O dinheiro pago por estes locatários volta ao fundo e é dividido entre os cotistas, grupo no qual você, que é investidor, se inclui. Essa remuneração também tem a isenção de imposto de renda.

De olho na mudança na legislação

Os últimos anos no Brasil têm sido marcados pelas discussões e pelo avanço da chamada reforma tributária. Especialmente quem tem (ou pretende ter) investimentos isentos de imposto de renda deve acompanhar este debate porque, se aprovada, ela pode mudar as configurações das tributações destas modalidades de ativos.

O texto-base da reforma segue em debate e ainda não conseguimos saber o que vai acontecer. Porém, é importante acompanhar para que as possíveis mudanças não impactem a rentabilidade nos seus investimentos no futuro.

O que levar em conta na hora de escolher o melhor investimento

Embora a isenção do imposto de renda seja um benefício que precisa ser colocado na balança na hora de escolher um produto de investimento, ele não é o único. Em alguns casos, uma aplicação é tributada por ser mais rentável em relação àquela com isenção do IR. Para descobrir qual delas escolher, vamos apresentar dois exemplos.

Antes disso, vale saber que todos os investimentos de renda fixa sem isenção para imposto de renda seguem uma mesma tabela regressiva. Ou seja, quanto mais tempo você deixa o seu dinheiro investido, menor tributação ele sofre.

Tabela regressiva da Imposto de Renda

- Entre 0 e 180 dias: 22,5%

- Entre 181 e 360 dias: 20%

- Entre 361 e 720 dias: 17,5%

- Acima de 721 dias: 15%

Quando o investimento sem tributação de IR vale a pena

Exemplo 1

Imagine que você tenha R$1.000 para investir e escolha um CDB (Certificado de Depósito Bancário) que rende 100% do CDI. Como hoje o CDI está em 13,75% ao ano, ao final deste período, o seu dinheiro terá rendido R$137,50, indo para R$1.137,50.

Porém, o CDB tem tributação de IR. Se, na melhor das hipóteses, você mantiver este dinheiro investido por mais de dois anos, pagará 15% de imposto de renda sobre o seu rendimento. Ao invés de receber R$1.137,50, ganhará R$1.116,90 em um ano. Isso significa que, na realidade, você não terá 100% da rentabilidade do CDI, mas 85%, já que 15% foi comido pelo leão.

Agora vamos pensar que você encontra uma LCI que te oferece 90% de rentabilidade sobre o CDI, ou seja, 12,37% ao ano. Com os mesmos R$1.000 iniciais e ao final do mesmo período, você receberá R$1.123,70, pois não há taxação do imposto de renda.

Nessa comparação, o produto isento de IR (a LCI), que chegou a R$1.123,70, vale mais a pena do que aquele que tem a taxação, que foi até R$1.116,90. Mas, como esta não é uma regra geral, vamos ilustrar com um segundo exemplo.

Exemplo 2

A poupança é um produto de investimento isento de imposto de renda. A princípio, este é um benefício, mas e a sua rentabilidade? Atualmente ela está rendendo em torno de 6,17% ao ano mais a taxa referencial (TR). Funciona assim: quando a taxa Selic está acima de 8,5% (atualmente está em 13,75%), a poupança passa a render 0,5% ao mês mais a TR. Do outro lado, está o Tesouro Selic, que tem tributação de imposto de renda (conforme tabela), mas rende 100% da Selic.

Qual é a melhor opção hoje? A resposta é simples.

Se você deixa seu dinheiro na poupança, em um ano você ganha cerca de 50% da Selic atual. Se investe no Tesouro Selic, mesmo na pior das hipóteses (resgate em menos de seis meses), receberá um retorno de 77,5% sobre a Selic (considerando a maior tributação, de 22,5%). Ou seja, o Tesouro Selic sai na frente da poupança, mesmo com a mordida do leão.

Essa é uma comparação importante porque são produtos com características muito parecidas. Principalmente porque têm alta liquidez (ou seja, você pode usar o dinheiro a qualquer momento) e são geralmente usados para formar a reserva de emergência (aquela grana que você investe para usar em caso de imprevistos).

Em resumo, para saber quando um é melhor que o outro, basta você fazer estas perguntas e colocar as respostas na ponta do lápis:

- Taxação: o investimento tem ou não tributação de imposto de renda?

- Tempo: por quanto tempo manterei meu dinheiro investido? Se ele tem tributação de IR, qual taxa irei pagar para o leão?

- Rentabilidade: quando comparo um investimento com taxação de IR e outro sem IR com as mesmas características do primeiro, qual deles me oferece melhor rendimento?

Fundo Garantidor de Crédito: o que é e como funciona

O Fundo de Garantidor de Crédito (ou FGC) é uma entidade que garante a proteção do dinheiro investido caso o banco ou corretora venha a falir. Isso significa que se o banco onde você tem investimentos quebrar, você recebe seu dinheiro de qualquer forma. Para você ter esta garantia, os seus investimentos não podem passar de R$ 250 mil por instituição financeira, mas nem todas as aplicações são cobertas pelo FGC.

Saber que existe e como funciona o FGC é importante na medida em que, ao escolher um investimento, você precisa levar em conta o fator segurança. Ou seja, o quanto escolher aquele ativo está protegido caso aconteça algo com a instituição financeira.

Existem outros tipos de investimentos disponíveis no mercado financeiro. Portanto, sempre que encontrar algum que desperte seu interesse, analise não só rentabilidade e prazo, mas também se é isento de IR e se tem cobertura do FGC.

Bons investimentos!

Matéria publicada em 30 de setembro de 2021 e atualizada em 01 de dezembro de 2022

output/img/imagens-buscas/e8433025-4d3f-41bd-af74-eb41c7b8db8b.jpg)

output/img/imagens-buscas/cbd29ea5-4e53-4237-981b-0dbcbebf78eb.png)

output/img/imagens-buscas/banner do guia da renda fixa - como funciona esse tipo de investimento.jpeg)