Para um investidor de primeira viagem, escolher onde aplicar o dinheiro pode parecer um mergulho em uma sopa de letrinhas. Em meio a tantas siglas, algumas bastante parecidas, é natural se sentir um pouco perdido. Se este for o seu caso, não se preocupe! Neste artigo, vamos explicar tudo sobre um importante grupo de investimentos: os imobiliários. Entram, aqui, LCI, CRI, LIG e FIIs. Confira as vantagens e as diferenças entre eles.

O que são investimentos imobiliários?

No Brasil, costuma-se dizer que comprar imóveis é sempre um bom negócio: além de o mercado imobiliário ser um setor essencial na economia, este tipo de bem costuma estar mais protegido de perdas de valor às oscilações dos juros e inflação. No entanto, os imóveis são caros e, portanto, inacessíveis a uma parcela da população.

Além disso, se você comprar e precisar do dinheiro algum tempo depois, pode ficar em maus lençóis porque os imóveis não têm liquidez imediata. Em alguns casos, a demora para vender pode chegar a vários anos.

Mas o mercado financeiro oferece algumas possibilidades para quem deseja participar desse universo sem necessariamente fazer grandes investimentos ou se tornar proprietário de uma casa, um apartamento ou um edifício comercial. E o melhor: sem toda a burocracia que envolve a aquisição de um imóvel.

Há, por exemplo, formas de investir em movimentações financeiras relacionadas a empreendimentos imobiliários ou comprar cotas de fundos lastreados em imóveis. Além disso, aplicações como LCI, CRI, LIG e FII têm benefícios tributários para pessoas físicas, como isenção de Imposto de Renda, o que torna sua rentabilidade atrativa dentro do universo da renda fixa.

Estas aplicações costumam ser uma opção para quem quer diversificar ou tem um perfil mais conservador, pois é possível obter rendimentos com riscos baixos. Porém, seus retornos são melhores no longo prazo. Assim, ao investir, é importante sempre avaliar os seus objetivos e a sua tolerância a riscos. Veja aqui os principais perfis de investidores e qual tipo de investimento é mais adequado para cada um.

A seguir, conheça os principais investimentos imobiliários disponíveis atualmente no Brasil.

Letra de Crédito Imobiliário (LCI)

As Letras de Crédito Imobiliário, ou LCI, são títulos de renda fixa emitidos por instituições financeiras com a finalidade de financiar aplicações no setor imobiliário. Em outras palavras, o banco age como um mediador da relação entre o investidor e alguém que está precisando de dinheiro para comprar um apartamento, por exemplo.

Essa forma de aplicação é bastante segura e protegida pelo Fundo Garantidor de Crédito (FGC), que cobre investimentos de até R$ 250 mil por CPF. Assim, caso haja algum problema com a instituição financeira que emitiu a LCI, há a garantia de devolução do dinheiro.

Há, no entanto, uma desvantagem que deve ser considerada pelo investidor: a LCI é um investimento de baixa liquidez. Isso significa que o valor investido não pode ser resgatado a qualquer momento. O período mínimo de vencimento varia de acordo com o indexador da aplicação: o prazo é de pelo menos 36 meses para títulos atualizados mensalmente por índice de preços (I-GPM, por exemplo) e de 12 meses para títulos atualizados anualmente pelo mesmo índice. Se o título não for atualizado conforme este índice, o prazo mínimo é de 90 dias.

Certificados de Recebíveis Imobiliários (CRI)

Os Certificados de Recebíveis Imobiliários (CRI) são títulos de renda fixa emitidos por companhias securitizadoras, lastreados em créditos imobiliários, ou seja, em valores que serão recebidos no futuro. É o caso, por exemplo, de empreendimentos imobiliários, sejam eles apartamentos, salas comerciais ou galpões, que precisam de dinheiro para investir hoje na construção do imóvel, mas só vão receber todo o valor das vendas ao longo de muitos anos.

Os CRIs costumam ser investimentos de prazos bem maiores que as LCIs. Enquanto as Letras de Crédito Imobiliário conseguem ser retiradas a partir de 90 dias, dependendo de seu indexador, os Certificados de Recebíveis Imobiliários podem ter um mínimo de retorno de alguns anos. Em compensação, suas taxas de retorno tendem a ser maiores, podendo dar mais ganhos ao investidor que deixar o dinheiro aplicado por mais tempo. Assim como na LCI, o investidor tem ainda a vantagem da isenção de descontos no Imposto de Renda.

Os CRIs não contam, no entanto, com a proteção do Fundo Garantidor de Crédito, o que faz com que sejam um investimento de maior risco. Neste caso, a chave para a segurança da operação está em uma avaliação criteriosa da classificação de risco (o chamado rating) da securitizadora que emitiu o CRI.

Letra Imobiliária Garantida (LIG)

A Letra Imobiliária Garantida, ou LIG, é um tipo de investimento relativamente novo no Brasil: o primeiro título do gênero estreou na Bolsa brasileira em 2018. Trata-se de um papel emitido por instituições financeiras, como bancos, destinado a financiar operações imobiliárias, o que faz com que tenha semelhanças importantes com a LCI. No entanto, suas diferenças também são relevantes.

A primeira é que a LIG não é protegida pelo Fundo Garantidor de Crédito, como a LCI. Porém, este investimento conta com uma dupla garantia: uma da própria instituição financeira que a emitiu e outra de uma carteira de créditos imobiliários, mantida apartada do patrimônio do banco para honrar os compromissos com o investidor caso o emissor do título quebre. Nesse caso, não há limite de valor assegurado, o que torna a LIG mais interessante para quem deseja investir acima dos R$ 250 mil garantidos pelo FGC.

Outra diferença é que a LIG é um investimento de prazo mais longo: o período para retirar o dinheiro aplicado varia, mas é de no mínimo dois anos.

Fundos de Investimentos Imobiliários (FIIs)

Os Fundos de Investimentos Imobiliários, ou FIIs, são investimentos coletivos geridos por corretoras que oferecem uma forma ainda mais acessível de se investir no mercado imobiliário. Nesta modalidade, você não compra papéis ou imóveis diretamente, mas cotas de participação.

Os FIIs podem ter diferentes composições, como LCIs, CRIs e/ou imóveis físicos. Assim, com apenas um investimento é possível ter uma carteira bastante diversificada. Você encontra FIIs disponíveis para aplicar em seu banco ou corretora.

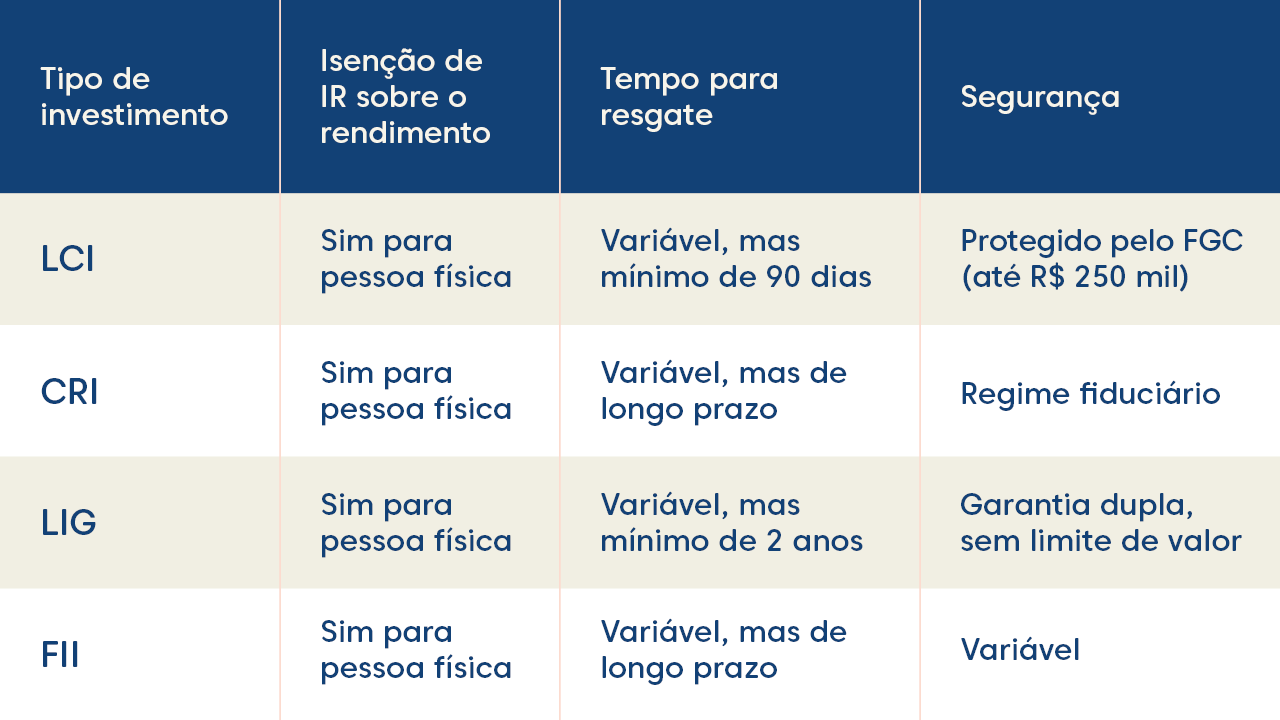

Compare!

Veja as principais diferenças entre os investimentos imobiliários:

Matéria publicada em 17 de dezembro de 2021 e atualizada em 01 de dezembro de 2022

output/img/imagens-buscas/3e93b98b-682f-4b52-a58e-6367f401c24d.jpg)

output/img/imagens-buscas/1668c7e0-c338-47da-9263-a7e287263523.png)

output/img/imagens-buscas/ecc842f7-a74e-4b3e-aa43-9c4f68b52147.png)