A taxa de endividamento das famílias tem batido sucessivos recordes nos últimos anos. Atualmente, 8 em cada 10 brasileiros têm contas atrasadas, de acordo com a Radiografia do Crédito e do Endividamento das Famílias nas Capitais Brasileiras, da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

Dados do Banco Central (Nov22) mostram que, descontando o crédito habitacional, 31,4% das dívidas dos consumidores são com bancos e financeiras - o restante, com outras empresas. Outro número que vem crescendo é o de comprometimento de renda dos brasileiros com dívidas. A cada R$ 100 da renda, R$ 30,40 estão comprometidos com pendências financeiras.

Se você ou alguém que conhece está nessa situação, saiba que há alguns caminhos que podem ajudar a colocar as contas em dia. A seguir, mostramos alguns deles.

1. Consolidação de dívidas

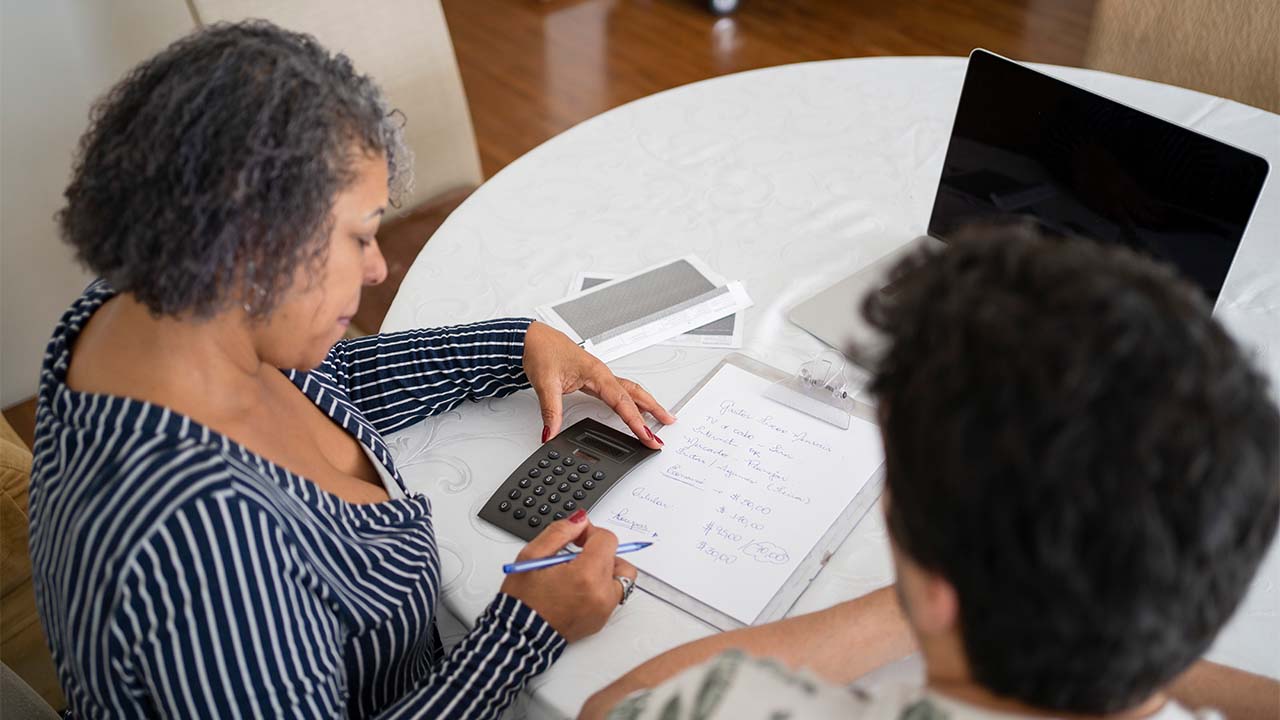

Lidar com muitas dívidas pode ser um caos na vida financeira de qualquer pessoa. São várias datas de vencimento, taxas de juros e multas para organizar, diferentes credores para negociar e parcelas de negociação a pagar. Nesses casos, a consolidação de dívidas pode ser uma alternativa para simplificar a reorganização financeira.

A consolidação de dívidas é uma linha de crédito bancária que funciona assim: você lista todas as dívidas que possui e faz um único empréstimo em uma instituição financeira, negociando o prazo e os juros da operação. Ao receber o dinheiro, quita as demais pendências e assume um único compromisso, com data definida e prazo programado.

A consolidação de dívidas facilita o planejamento financeiro, já que a pessoa terá que se preocupar com uma única dívida, porém é preciso ficar atento aos pontos que destacamos abaixo.

A dívida cresce ou cai com a consolidação?

Considere os juros e o valor total a ser pago caso venha a contratar uma operação de consolidação de dívidas e compare a nova dívida com a soma das dívidas originais, para saber se haverá vantagem na consolidação. Nem sempre essa vantagem está relacionada à redução do valor total da dívida, mas à possibilidade de encaixar a parcela no orçamento.

As parcelas cabem no bolso?

Coloque as contas essenciais no papel e não assuma parcelas maiores do que consegue pagar. Caso contrário, em pouco tempo, irá acumular a dívida consolidada com novas dívidas. Baixe gratuitamente a planilha de orçamento que mais se adequa ao seu perfil e faça esse controle rapidamente.

Compare as taxas cobradas antes de contratar

Como acontece em qualquer setor econômico, as instituições financeiras aplicam diferentes preços na contratação de crédito. A orientação é pesquisar e comparar as taxas de juros e outras que incidem sobre os empréstimos em diferentes bancos e financeiras. Se você ainda não aderiu ao Open Finance, fica a dica: ele pode facilitar muito essa comparação.

De olho no prazo de pagamento

Avalie o prazo de pagamento ao contratar um crédito para consolidar suas dívidas. E, sempre que possível, antecipe parcelas para encurtar ao máximo o prazo do empréstimo, reduzindo juros e evitando imprevistos ao longo do caminho. Vale dar uma olhada nos efeitos da antecipação de pagamento de empréstimos no seu orçamento.

2: Reescalonamento de dívidas

Essa é uma alternativa para quem já se comprometeu com uma dívida em uma instituição financeira, mas teve algum imprevisto no caminho que afetou o orçamento e agora está apertado para seguir pagando as parcelas.

O reescalonamento de dívidas nada mais é que uma negociação feita com o próprio banco, que empurra uma parte do valor devido para o final do contrato, estendendo o prazo de pagamento e reduzindo o valor da parcela. Em vez de 24 parcelas, você pode pagar o empréstimo em 36, por exemplo, de maneira que a prestação caiba no bolso.

Isso significa que os juros serão aplicados ao longo de todo o período e que o valor final pago será maior do que o inicialmente contratado, por isso vale a pena avaliar muito bem sua condição financeira antes de adotar essa alternativa. Entenda melhor como usar o reescalonamento de crédito a seu favor.

3: Negociação direta com cada credor

Outra boa opção para sair das dívidas é procurar cada credor por vez e propor uma negociação separadamente, conforme sua condição permitir. Essa solução é ideal para quem deve para um ou dois credores, tem tempo para negociar com cada um deles e possui um perfil mais organizado para controlar as datas de pagamento dos compromissos assumidos.

Alguns bancos e financeiras procuram seus clientes oferecendo condições bem vantajosas para a negociação, o que pode ser uma boa vantagem para obter descontos e facilidade no pagamento. Porém, não é recomendável ficar esperando o credor entrar em contato para negociar, pois os juros vão se acumulando e a dívida vai crescendo mês a mês. O ideal é se antecipar, buscar os canais de negociação e propor uma negociação que caiba no seu bolso.

4: Mutirões de negociação

Esta é uma excelente oportunidade para conseguir ótimos descontos junto a vários credores ao mesmo tempo. Os mutirões ou feirões de negociação organizados por diferentes instituições, como a Febraban, birôs de crédito e empresas de recuperação de crédito têm a missão de intermediar a negociação entre credores e devedores, buscando chegar ao melhor acordo possível para as partes.

Entre os mais conhecidos, destacam-se o Serasa Limpa Nome, que ocorre online a qualquer época do ano, e o Mutirão de Negociação e Orientação Financeira, realizado pela Febraban e bancos associados em parceria com o Banco Central, a Secretaria Nacional do Consumidor (Senacon) e Procons de todo o país. Geralmente, os mutirões acontecem nos meses de março e novembro de cada ano.

A próxima edição acontecerá de 01 a 31 de março de 2023. No mutirão você pode negociar qualquer dívida em atraso com bancos ou financeiras, como cartão de crédito, cheque especial, crédito consignado e demais modalidades de crédito, exceto aquelas que estejam em dia ou que tenham bens dados em garantia (veículos, motocicletas e imóveis).

É importante relembrar que você não precisa esperar os mutirões para pedir uma negociação. Ela pode ser feita a qualquer momento, diretamente com o seu banco ou financeira.

5: Busque uma fonte extra de renda só para quitar as dívidas

Uma alternativa para sair das dívidas é buscar uma fonte alternativa de renda e destinar o valor conseguido exclusivamente para o pagamento das parcelas negociadas com as empresas. Procure uma atividade que possa ser feita após o expediente ou nos finais de semana e que não exija investimentos. Não é válido contratar crédito para essa atividade, a não ser que você tenha tudo muito bem planejado, clientela e canais de venda muito bem estruturados.

Veja algumas dicas de como se organizar para começar um negócio e dicas de várias oportunidades para ganhar dinheiro em nosso Guia da Renda Extra.

6: Use a Lei do Superendividamento a seu favor

Quem está superendividado, ou seja, incapaz de pagar dívidas e manter as contas básicas ao mesmo tempo, conta com a proteção da Lei do Superendividamento. Ela define que a intermediação para negociar, nesses casos, seja feita com o apoio dos PROCONs. O consumidor assume a condição de superendividado junto a um juiz, que define um plano de pagamento para quitar a dívida em até 5 anos.

A Lei prevê a possibilidade de desistir do empréstimo consignado, a proibição do assédio – principalmente a idosos e analfabetos – para oferta de crédito, e o estabelecimento de um valor mínimo existencial que deve ser garantido nos acordos de renegociação de dívidas. Se você se enquadrar nessa condição, saiba Como a Lei do Superendividamento pode te ajudar.

Ainda está inseguro sobre como começar a planejar a negociação de sua dívida? Leia nosso guia completo sobre como negociar contas atrasadas.

output/img/imagens-buscas/thumbnail(10).jpg)

output/img/imagens-buscas/file-1771966018509.png)

output/img/imagens-buscas/4f33850b-84db-457e-9b4b-d2af4a1124ed.jpg)