Ter uma casa própria é o sonho de muitos brasileiros e, para a maioria, uma realidade possível apenas se a compra for parcelada em muitos e muitos anos. Financiar a moradia própria é, de fato, o caminho para realizar esse projeto. E, para isso, há basicamente duas opções: o consórcio e o financiamento imobiliário, que viabilizam um pagamento de longo prazo com parcelas que caibam no bolso.

Embora as duas modalidades tenham o mesmo objetivo, tornar a compra viável, existem diferenças fundamentais entre elas, que devem ser bem analisadas antes de se tomar qualquer decisão. Neste post, explicamos como funciona cada uma delas e o que você precisa considerar antes de assinar qualquer contrato.

O que é consórcio imobiliário?

É uma modalidade de compra na qual você se associa a um grupo de pessoas que, assim como você, também querem comprar uma casa ou apartamento (usados ou na planta). As parcelas pagas todos os meses pelos integrantes desse grupo vão para um fundo e, mensalmente, é realizado um sorteio do valor correspondente ao combinado em contrato. Esse sorteio define quem será contemplado com uma carta de crédito para a compra do imóvel naquele período.

Como o consórcio imobiliário funciona

1. Formação do grupo: uma administradora de consórcios autorizada a funcionar pelo Banco Central forma o grupo e dá início ao processo de vendas de cotas.

2. Como participar do grupo: para participar do grupo de consórcio, o interessado precisa adquirir uma cota, que é a sua parte naquele bolo para formar o saldo total que o grupo precisa acumular para atingir seus objetivos.

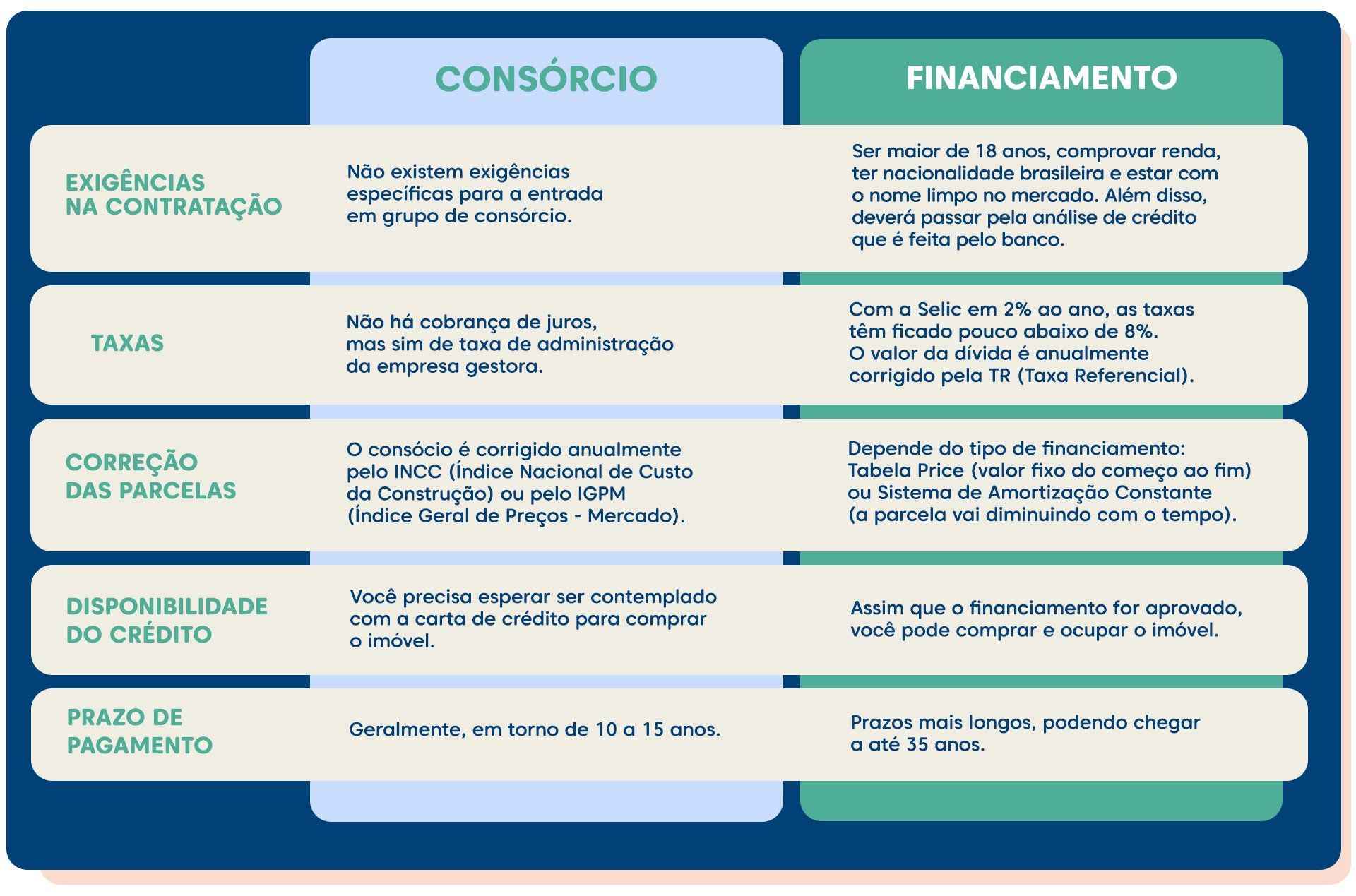

3. Comprovação de renda: você não precisa comprovar renda para aderir a um consórcio, já que a interrupção do pagamento por parte de qualquer integrante inviabiliza a sua continuidade no grupo.

4. Quanto pagar: cada integrante do grupo paga mensalmente à administradora a parcela combinada em contrato.

5. Taxa de administração e outras: no consórcio, não são cobrados juros, mas sim taxas de administração da empresa gestora. Valores de seguros e fundos de reserva do consórcio também estão embutidos nas parcelas.

6. Sorteios mensais: quando um número mínimo de pessoas tiver aderido ao plano por ela ofertado, começam a ser feitos os sorteios mensais.

7. Como funcionam os lances: para aumentar suas chances, o integrante pode ofertar lances. Exemplo: se a carta de crédito é de R$ 200 mil, você oferece um lance de R$ 50 mil e, se for contemplado, recebe uma carta de crédito de R$ 150 mil. Quem oferece os maiores lances tem mais chance de ser sorteado. Dependendo dos valores dos lances, mais de um membro pode ser sorteado em um mesmo mês.

8. Carta de crédito: o sorteado recebe uma carta de crédito para a compra do imóvel. Antes, contudo, passará por uma análise de crédito, feita pela administradora, que irá avaliar se ele tem condições de continuar honrando com as parcelas do consórcio. Quem não foi contemplado naquele mês deve aguardar os próximos sorteios.

9. Compra do imóvel: depois de toda a análise documental, avaliação de risco e análise do imóvel desejado, o contemplado pode realizar a compra do imóvel.

O que é o financiamento imobiliário

O financiamento imobiliário é um produto de crédito ofertado pelos bancos. Ele permite que você faça um empréstimo e compre o imóvel (usado ou na planta), passando, então, a pagar as parcelas das dívidas para a instituição financeira.

Como o financiamento imobiliário funciona

Contratação: você dá entrada no seu pedido de financiamento junto ao banco, apresentando documentos de identificação (CPF e RG), comprovantes de estado civil, de renda e certidão conjunta de débitos de tributos federais. Também informa o valor pretendido e preenche uma ficha cadastral.

Análise de crédito: o banco faz uma análise de crédito para avaliar se o cliente possui alguma inadimplência no mercado e qual a sua capacidade de pagar a dívida que está contratando. Dependendo do seu histórico e do seu perfil, até a taxa de juros do financiamento pode variar.

Compra do imóvel: se o empréstimo for liberado, o imóvel é quitado pelo banco, que irá efetuar o pagamento diretamente ao vendedor. A partir desse momento, você passa a pagar as parcelas da dívida pelo tempo estabelecido em contrato.

Entrada: no financiamento, você pode dar uma entrada, que geralmente gira em torno de 20% do valor do imóvel. Se você puder mais, melhor. Isso porque, quanto maior ela for, menor o valor das parcelas que terá que pagar.

Valor financiado: dependendo do caso, o banco pode determinar um limite em relação ao valor total do imóvel, o que pode variar de acordo com a análise do seu perfil. As instituições costumam financiar cerca de 80% do valor do imóvel.

Consórcio X financiamento: conheça as diferenças

As exigências feitas na contratação, as taxas de juros cobradas, a forma de correção, a disponibilidade do imóvel e o prazo de pagamento são diferentes no consórcio e no financiamento.

Veja:

Qual é a melhor opção, consórcio ou financiamento?

Na hora de escolher entre consórcio e financiamento, a primeira análise que você deve fazer é sobre seu momento de vida e prioridades: você precisa do imóvel agora ou não? O momento atual é favorável à compra da casa própria?

No consórcio, se você não tem dinheiro para dar lances, ficará refém do acaso e da sorte. Imagine, por exemplo, se você for o último membro do grupo a ser sorteado? Se você ainda mora com os pais e não tem pressa de se mudar, esse talvez não seja um grande problema. Mas, se já tiver constituído família, é possível que precise do imóvel o quanto antes.

O fator tempo pesa nessa escolha porque ele é a chave para você conhecer o valor total que irá tirar do bolso para ter sua casa. Um consórcio de 15 anos, que cobra taxa de administração, pode ser mais vantajoso do que um financiamento de 35 anos, em que você irá pagar juros. Mas, se durante muitos anos, você precisar pagar a parcela do consórcio e aluguel, por exemplo, essa lógica pode não funcionar.

Dicas, regras e cuidados na hora de contratar

Conheça o Custo Total Efetivo da contratação e coloque na ponta de lápis todos os custos envolvidos na compra, como taxas de administração e operacionais, seguros obrigatórios, custos de avaliação do imóvel e documentações (como escritura e transferência de bens).

Faça uma pesquisa para saber quais empresas de consórcio são as mais sérias e confiáveis no mercado. O Ranking das Empresas de Consórcio, do Banco Central, pode ajudar você nessa tarefa. Caso você desista do consórcio, não receberá o dinheiro pago de volta e ainda pode pagar multas.

Caso opte pelo financiamento, faça uma pesquisa entre os bancos que oferecem esse produto e descubra qual deles tem a melhor taxa de juros, tempo de parcelamento, condições de pagamento e valor financiado. Use os simuladores disponíveis no site dos bancos e compare.

Se você pretende dar novos lances no consórcio, consulte a administradora e saiba quais valores você precisa oferecer para mais ter chances. Em geral, os lances contemplados giram em torno de 40% do valor da carta de crédito.

Após a contemplação (no caso do consórcio) ou da aprovação do crédito (no caso do financiamento), haverá a necessidade da avaliação de um técnico no imóvel e o registro da escritura em cartório. Portanto, preveja esses custos.

Você pode usar seu FGTS (Fundo de Garantia do Tempo de Serviço) tanto para ofertar um lance (no caso do consórcio) quanto para amortizar ou até quitar as parcelas de seu financiamento.

Se você fez um financiamento em um banco e, depois, encontrou melhores condições em outro, você pode mudar. Isso porque a legislação garante ao cidadão a possibilidade de fazer a portabilidade da dívida de um para outro. Veja aqui como funciona a portabilidade.

output/img/imagens-buscas/c2be06ca-e542-46de-a3d5-8a2984559a56.jpg)

output/img/imagens-buscas/98943fc1-64f2-450c-9808-c0140c18efaf.jpg)

output/img/imagens-buscas/c44845f3-1697-417b-8091-b5e6f07d646d.jpg)