Assim como o preço do feijão, que muda de um estabelecimento para outro, os produtos financeiros também têm preços diferentes. E, acredite, vale a pena comparar as condições de bancos e financeiras antes de fazer sua escolha.

Além dos juros, os produtos de crédito têm outros custos envolvidos, como impostos, taxas e seguros que muitas vezes não são considerados na conta, mas podem fazer uma boa diferença no valor total do seu empréstimo. E quando você precisa de dinheiro, cada centavo conta não é mesmo?

Para ajudar os consumidores a fazer a comparação dos custos de produtos de diferentes instituições financeiras de forma equivalente, o Conselho Monetário Nacional criou o Custo Efetivo Total (CET). O CET é a taxa que corresponde a todos os encargos e despesas incidentes nas operações de crédito ou arrendamento mercantil para pessoas, microempresas ou empresas de médio porte.

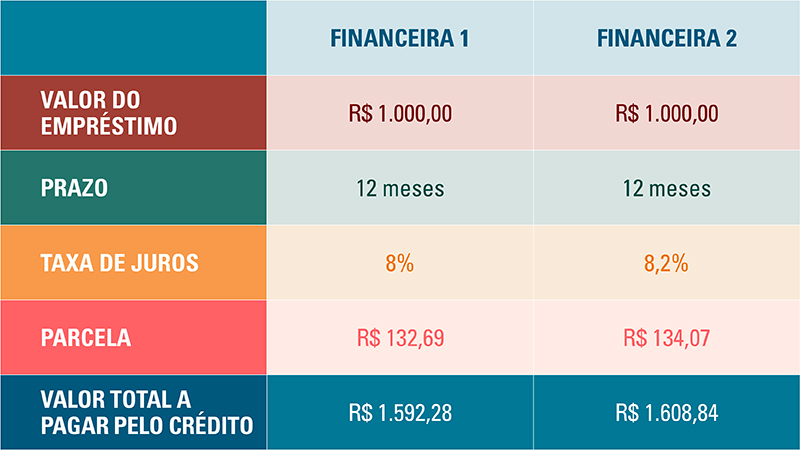

Vamos supor que você deseje contratar um empréstimo pessoal de R$ 1.000,00, para pagar em 12 meses. Pesquisou taxas de juros no site do Banco Central e encontrou a seguinte situação:

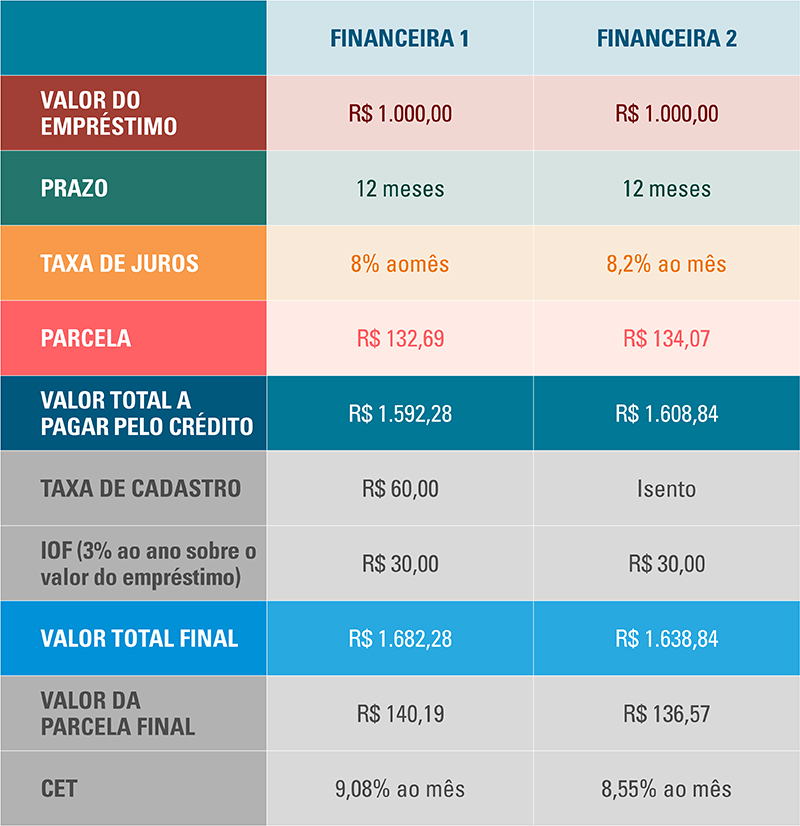

À primeira vista, o empréstimo da financeira 1 seria R$ 16,56 mais barato, correto? Agora, se você incluir na comparação o IOF, a taxa de inscrição, comissões e outras despesas embutidas no CET, esse resultado pode mudar. Veja:

Comparando o Custo Efetivo Total, você acaba descobrindo que, apesar de ter as taxas de juros mais altas, a financeira 2 oferece isenção na taxa de cadastro e, por isso, o valor final do empréstimo será R$ 43,44 mais barato do que se você escolher a financeira 1.

Então, atenção para a dica: Se precisar de crédito ou empréstimo, pesquise preços em diferentes instituições, peça a elas para informar o CET da operação, compare e tome uma decisão consciente.