Como proteger seus investimentos diante de cenários com alta na inflação, juro alto ou oportunidades econômicas no Brasil

O Brasil é um país historicamente marcado por altas e baixas na inflação e nas taxas de juros. Ao longo dos últimos 30 anos, vivemos momentos com cenários econômicos completamente distintos.

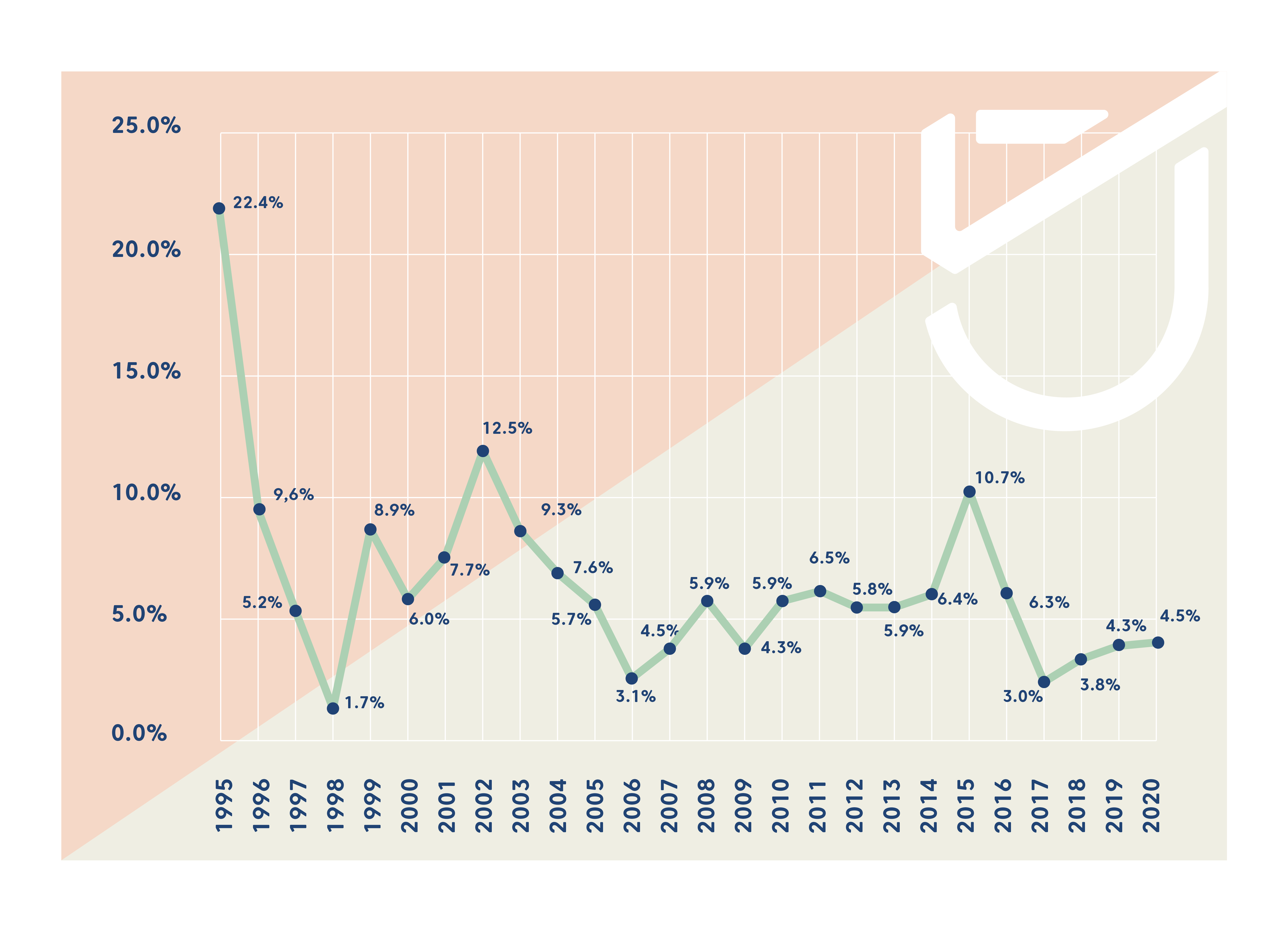

No início dos anos 90, a hiperinflação ultrapassava 1.000% ao ano, até o que Plano Real estabilizou a moeda e permitiu aos brasileiros começarem a organizar e planejar melhor suas contas. De 1995 para cá, embora estável, a inflação teve picos e quedas significativas, como podemos ver no gráfico a seguir.

O vai-e-vem da inflação no Brasil

Como a inflação afeta os investimentos

A inflação afeta significativamente as decisões de investimentos, pois ela desvaloriza o dinheiro e corrói o poder de compra do consumidor. Ela é medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), apurado pelo IBGE (Instituto Brasileiro de Geografia e Estatística).

Outro índice que devemos observar na hora de investir é a Selic, que é a taxa básica de juros da economia brasileira. O Banco Central aumenta a Selic para segurar a inflação e evitar que os preços subam ainda mais, como explicamos no artigo A inflação, os juros e seu bolso.

Por outro lado, quando a economia está desaquecida, ou seja, apresenta redução nas vendas das empresas e no crédito, o Banco Central reduz a taxa de juros para estimular o consumo. Essa medida impacta o rendimento de vários investimentos financeiros e desestimula a população a manter seu dinheiro poupado, já que não obterá grandes retornos.

4 cenários de queda ou alta na inflação e juros x seus investimentos

Em cada situação, o que o investidor deve fazer? Como se proteger da alta da inflação ou conseguir bons retornos mesmo com juros baixos? Veja quatro cenários possíveis para a inflação e os juros atualmente e orientações de como investir seu dinheiro em cada um deles.

Cenário 1: Inflação com tendência de alta

A inflação corrói o poder de compra ao longo do tempo, assim como afeta o retorno dos investimentos. Uma aplicação com rendimento de 6% ao ano em um cenário com inflação de 8%, por exemplo, terá retorno negativo.

Imagine investir um valor no início do ano, esperar 12 meses para resgatá-lo e descobrir que o retorno obtido não é suficiente nem para bancar as mesmas compras que eram feitas com o valor anterior à aplicação.

O efeito da inflação é tão danoso ao longo do tempo que mesmo investimentos bem rentáveis podem ser prejudicados por essa perda, quem dirá um produto mais básico como a poupança.

Confira a simulação de uma aplicação feita na poupança:

- Valor do investimento: R$ 100,00

- Período: dezembro de 2015 a dezembro de 2020

- Rendimento acumulado da poupança: 29,39%

- IPCA (índice de inflação) acumulado: 24,94%

- Rendimento bruto: R$ 29,39

- Rendimento líquido: R$ 4,45

Na prática, quem investiu R$ 100,00 na poupança em 2015, terminou 2020 com o valor equivalente a R$ 104,45.

Se quiser proteger seus investimentos das perdas causadas pela inflação ao longo do tempo, o melhor caminho é escolher produtos atrelados a índices de inflação, como o IPCA ou o IGP-M. O Tesouro IPCA, por exemplo, oferece uma rentabilidade pré-definida mais o IPCA do período do contrato. Assim, você garante que o seu retorno líquido será sempre mais alto do que a inflação.

Cenário 2: Juros com tendência de alta

Quando a inflação sobe, o Banco Central costuma aumentar juros para conter a alta nos preços dos produtos e serviços. Os investimentos que mais se beneficiam dessa situação são as aplicações pós-fixadas, ou seja, aquelas que têm o seu retorno atrelado a algum índice, como o CDI ou a Selic, por exemplo.

Para ilustrar, imagine que você invista em uma aplicação com rendimento de 100% do CDI, que é a taxa usada nos empréstimos entre bancos. O importante sobre o CDI é saber que ele rende aproximadamente a Selic, ou seja, se ela subir, o rendimento do seu investimento também irá aumentar.

Se a Selic estiver a 2%, por exemplo, sua aplicação terá aproximadamente essa taxa de retorno bruto. Se o Banco Central aumentar a taxa Selic para 3%, seu investimento acompanhará este aumento, e assim por diante.

Em resumo, para obter mais retorno com aumentos de taxas de juros, invista em aplicações pós-fixadas, como Tesouro Selic ou produtos atrelados ao CDI.

Cenário 3: Inflação com tendência de queda

Após um período de juros altos, a inflação tende a recuar, voltando a patamares mais controlados. A inflação baixa permite a redução na taxa de juros, e assim as aplicações mais seguras rendem menos.

Este é o momento de diversificar, buscando outras opções com mais rentabilidade como a renda variável, por exemplo. Investir parte do patrimônio em empresas é importante para obter ganhos quando a economia voltar a aquecer, as famílias voltarem a consumir e as empresas voltarem a lucrar.

Fundos de ações, fundos multimercados e outros produtos atrelados a renda variável podem ser uma opção para aumentar a rentabilidade em períodos de inflação baixa. Mas lembre-se: renda variável não é uma aplicação adequada para a reserva de emergência.

Leia este artigo para entender melhor o que é renda variável, como ela funciona, se esse tipo de aplicação é ou não para você e alguns passos que devem ser dados antes de começar a investir em ações.

Cenário 4: Juros com tendência de queda

Quando há uma recessão ou baixa na atividade econômica, o Banco Central reduz os juros para aquecer o consumo, como fez ao longo de 2020, em resposta à desaceleração econômica causada pela pandemia da Covid-19. Nesse período, a Selic caiu de 4,25% para 2% ao ano.

Quem havia comprado títulos pré-fixados no início do ano se deu melhor. Isso acontece, pois essas aplicações têm o seu rendimento definido previamente, ou seja, o investidor sabe exatamente quanto seu investimento irá render antes de aplicar. E mesmo que aconteçam eventos extraordinários, a remuneração é garantida.

Se você decidir investir em um produto que promete rendimentos de 4% ao ano, com vencimento para daqui a 2 anos. Mesmo que a taxa de juros caia pela metade durante o contrato, você terá o retorno de 4%. Assim, você irá se beneficiar da queda na taxa de juros.

Resumindo, para obter mais retorno em cenários de redução da taxa de juros, aposte em aplicações como Tesouro Direto ou CDBs pré-fixados.

Para ganhar sempre, diversifique

A economia funciona de forma cíclica, alternando períodos de alta inflação e aumento da taxa de juros, com períodos de resfriamento no consumo e redução da Selic. Para garantir ganhos em qualquer cenário, a melhor opção é diversificar seus investimentos.

Distribua seus recursos em quatro partes: invista uma fatia em aplicações pré-fixadas, outra em pós-fixadas, uma terceira em aplicações atreladas a índices de inflação e por fim, uma parte em renda variável. Dessa forma, você garante o equilíbrio entre risco e rentabilidade e obtém retornos positivos, seja qual for o movimento do mercado ou a decisão do governo.

output/img/imagens-buscas/capa da materia o que é inflacao e SELIC.jpeg)

output/img/imagens-buscas/d8251bb8-e712-4c50-85ac-9403d8f9bb17.jpg)

output/img/imagens-buscas/investir-com-seguranca_thumb.jpg)