Opções de financiamentos para a manutenção, expansão, inovação e melhoria de processos e produtos

Para realizar um sonho, dar vazão a um talento ou por falta de opção no mercado de trabalho formal, dois em cada cinco brasileiros adultos se tornaram empreendedores, de acordo com a pesquisa internacional Global Entrepreneurship Monitor, que no Brasil é coordenada pelo Sebrae em parceria com o Instituto Brasileiro de Qualidade e Produtividade.

São 52 milhões de pessoas entre 18 e 64 anos trabalhando para criar e consolidar um negócio próprio. Esses números colocam o Brasil na liderança do empreendedorismo no mundo, à frente da China, onde 26,7% dos cidadãos são empreendedores, e dos Estados Unidos (20%).

Mas só quem está lutando para fazer um pequeno negócio prosperar sabe como isso é desafiador. Uma das maiores dificuldades é conseguir dinheiro suficiente para abrir e segurar as pontas até a atividade começar a dar resultado, investir em expansão, compra de equipamentos, inovação ou melhoria de processos.

E quando se fala em dinheiro nesse setor, uma das primeiras opções que vêm à cabeça é o microcrédito, que, sem dúvida, é uma boa escolha, mas não a única. O mercado financeiro abriu os olhos para o potencial do empreendedorismo e vem expandindo a oferta de crédito para a área que mais gera empregos atualmente no Brasil.

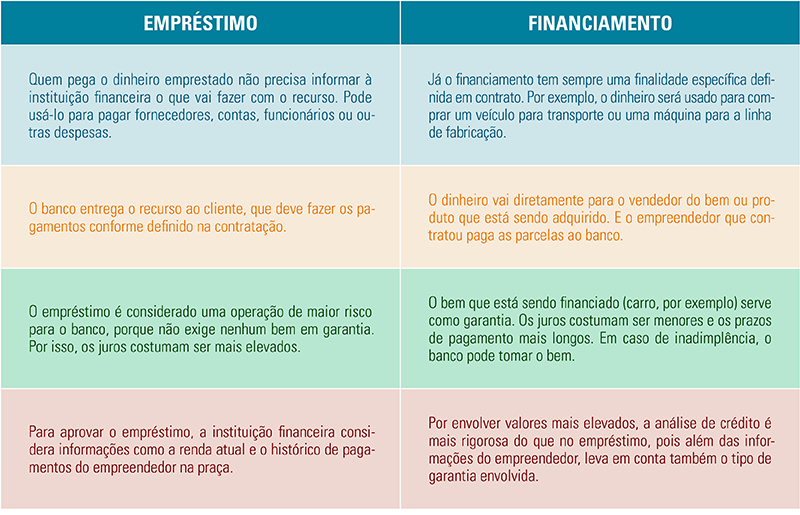

Empréstimo ou financiamento? Entenda a diferença

Embora sejam palavras usadas como sinônimos, empréstimos e financiamentos são diferentes. Cada um possui características, taxas, exigências e finalidades específicas. Veja as diferenças entre eles.

O crédito certo para cada necessidade

Três perguntinhas são importantes na hora de escolher o crédito ideal para cada situação:

- # Qual a finalidade do crédito?

- # De quanto irá precisar?

- # Como irá pagar as parcelas?

Coloque as respostas no papel e, antes de contratar, confira se você pode assumir esse compromisso. Use a Calculadora do Empresário para simular os valores dos financiamentos e tenha suas contas sob controle em uma planilha ou aplicativo como o Meu Negócio em Dia.

Tenha em mente que uma das causas mais frequentes de descontrole financeiro de pequenas empresas e negócios individuais é misturar o dinheiro e as contas pessoais com os recursos dos negócios. A recomendação é apartar as entradas e as despesas do empreendimento das contas de casa, de maneira que você conheça melhor o quanto faturou, quanto gastou, o que tem a pagar e se está dando lucro ou não. Veja mais dicas na matéria Pessoa física x pessoa jurídica.

É mesmo a hora de contratar?

São dois os principais objetivos que levam o empreendedor a buscar crédito: pagar contas em atraso e obter recursos para investir.

1. Recurso para investir – Se você pretende investir no crescimento do negócio, a tomada de crédito pode ser uma boa alternativa. Faça um plano de negócio para avaliar se os ganhos que terá com a expansão compensam os custos e se terá condições de pagar as parcelas desse crédito.

2. Pagar contas em atraso – É preciso avaliar se não existem outros caminhos para ajustar a contas. Às vezes, o descontrole é reflexo de alguma dificuldade para gerir o negócio. Talvez seja o momento de avaliar e melhorar algumas de suas práticas.

Procure identificar as razões que levaram ao descontrole financeiro. Elas podem estar ligadas a um custo operacional elevado, que precisa ser ajustado, com maior controle de gastos e cortes do que não agrega valor. Pode ser necessário ainda rever os preços, se estiverem desalinhados com o mercado.

São comuns os casos de desequilíbrio financeiro causado por um desbalanceamento no fluxo de entrada e saída de dinheiro. Nesse caso, fale com seus fornecedores e procure ajustar suas datas de pagamento com as de recebimento. Avalie, também, o volume e a adequação de seus estoques. Eles podem estar num nível maior do que o necessário, o que representa dinheiro parado.

Principais linhas disponíveis para PME

# BNDES Crédito Pequenas Empresas – É ofertado pelo BNDES de forma indireta, por meio de 50 agentes financeiros credenciados. Funciona assim: o empreendedor faz seu pedido por meio do Canal do Desenvolvedor MPME. O limite máximo é de R$ 500 mil por cliente a cada 12 meses, com prazo máximo de até 60 meses e até dois anos de carência. Há três opções de juros de referência: Taxa de Longo Prazo (TLP), Taxa Selic (TS) e Taxa Fixa do DNDES (TFB) + a remuneração do BNDES, de 1,45% ao mês.

# Microcrédito Produtivo Orientado – Tem taxas de juros reduzidas e, em alguns casos, pode ser contratado mesmo sem ter renda comprovada ou CNPJ. Pode ser usado, por exemplo, por pequenas empresas e pessoas que desenvolvem uma atividade de venda, fabricação ou prestação de serviços, como uma costureira que quer adquirir novas máquinas ou uma cozinheira que vende “quentinhas” e precisa comprar utensílios, ingredientes, geladeira ou fogão. Para saber mais e conhecer algumas instituições que ofertam o produto, leia a matéria Crédito mais barato para seu pequeno negócio.

# Capital de Giro – Linha ofertada pela maioria das instituições financeiras. O dinheiro pode ser usado para reorganizar o fluxo financeiro do negócio e pagar obrigações rotineiras, como salários e aluguel. Não é obrigatório informar ao banco o que será feito com o recurso, mas pode ser necessário apresentar alguma garantia. Em geral, é possível negociar se os pagamentos serão mensais, bimestrais, semestrais ou em uma única parcela no fim do contrato. No Estado de São Paulo, a Agência de Desenvolvimento Paulista – Desenvolve São Paulo oferta as linhas Crédito Digital Giro Rápido, com taxa a partir de 1,43% ao mês, e Crédito Digital BNDES Pequenas Empresas, com taxa de 0,65% ao mês + TLP. Ambas com prazo de 36 meses e 3 meses de carência.

# Antecipação de Recebíveis – Quem vende a prazo por meio de cheques, boletos, carnês ou duplicatas pode utilizar essa linha de crédito para antecipar o dinheiro que receberia mais tarde e programar o pagamento ao banco após o recebimento do pagamento pelos clientes. Essa é uma alternativa de curto prazo, pois, com o dinheiro em caixa, a empresa pode cobrir despesas mais urgentes do negócio, evitando a contração de dívidas que poderiam se tornar uma bola de neve. Nesse caso, as próprias vendas funcionam como garantia da operação, reduzindo o risco para a instituição financeira, que pode oferecer juros mais atrativos ao empreendedor. De acordo com o site do Banco Central, as taxas de juros para esse produto variam de 0,58% a 2,7% ao mês.

# Tecnologia e inovação – A agência pública FINEP – Financiadora de Estudos e Projetos oferece apoio e recursos para empresas interessadas investir em tecnologia e inovação. As linhas incluem, por exemplo, a Inovacred 4.0, voltada à digitalização de processos e implementação de tecnologias 4.0. Quem atua em São Paulo também tem acesso à linha Incentivo à Tecnologia, da agência Desenvolve São Paulo, que financia projetos de desenvolvimento e transferência de tecnologia, criação de produtos, processos ou serviços e outros.

# Exportação – Se você pretende investir em exportação, a linha BNDES Exim Pré-embarque financia produtos para exportação. O crédito é concedido por agentes financeiros credenciados. A taxa de juros é de 0,59% ao mês + TLP, com 48 meses de prazo, incluindo a carência de 12 meses.

# Pesquisa e desenvolvimento – Quem busca crédito para custear pesquisa e desenvolvimento pode contar com as linhas oferecidas pelas agências públicas de fomento, como a FINEP, que apoia todas as etapas do desenvolvimento científico e tecnológico, da pesquisa básica e aplicada à melhoria e desenvolvimento de produtos, serviços e processos. O Programa de Pesquisa para Inovação Tecnológica da FAPESP – Fundação de Amparo à Pesquisa do Estado de São Paulo oferece bolsas e auxílios para projetos de inovação tecnológica. O programa PIPE – Pesquisa Inovativa na Pequena e Microempresa, por exemplo, oferta na fase inicial até R$ 200 mil para protótipos e até R$ 1 milhão para as fases seguintes, se o protótipo der certo.