Muito se fala em controlar nossos gastos, mas pouco se diz sobre a importância de aprender a otimizar o que ganhamos. Por isso, muitas vezes, não aproveitamos ao máximo o que nossos salários têm a oferecer.

O que é uma pena, já que um bom uso do salário pode, literalmente, mudar a vida. Pensando nisso, hoje, no Dia do Trabalho, preparamos esse artigo especial para você que busca mais eficiência financeira no seu holerite. Vamos conferir? Tenha uma ótima leitura!

Principais erros na hora de gerenciar o salário

Para começar, vamos falar sobre alguns dos erros cometidos ao administrar o salário. Se você quer conquistar a eficiência financeira, um bom jeito de iniciar esse processo é entender os erros. Assim, fica mais fácil evitá-los e corrigi-los, não é mesmo? Vamos lá:

Planejar os gastos a partir da renda bruta e não da líquida

A renda líquida é o que você realmente recebe. Ou seja, seu salário bruto, menos os descontos previstos pelas regras da CLT, como por exemplo:

- INSS (de 7,5% — para quem recebe o salário-mínimo — a 14% — para o trabalhador que recebe o teto previdenciário)

- FGTS (8% do salário bruto)

- Plano de saúde (muitas empresas descontam até 50% do valor do plano de saúde dos funcionários. O total do desconto pode variar de acordo com o plano escolhido)

- Previdência privada (valor que varia de acordo com o plano contratado)

- Pensão alimentícia (se for o caso, variando de acordo com os rendimentos do funcionário)

- Contribuição sindical (paga pelo trabalhador uma vez por ano e correspondente à remuneração de um dia normal de trabalho — 1/30 da remuneração mensal — sem inclusão de horas extras)

- Adiantamento salarial

- Crédito consignado (se for contratado)

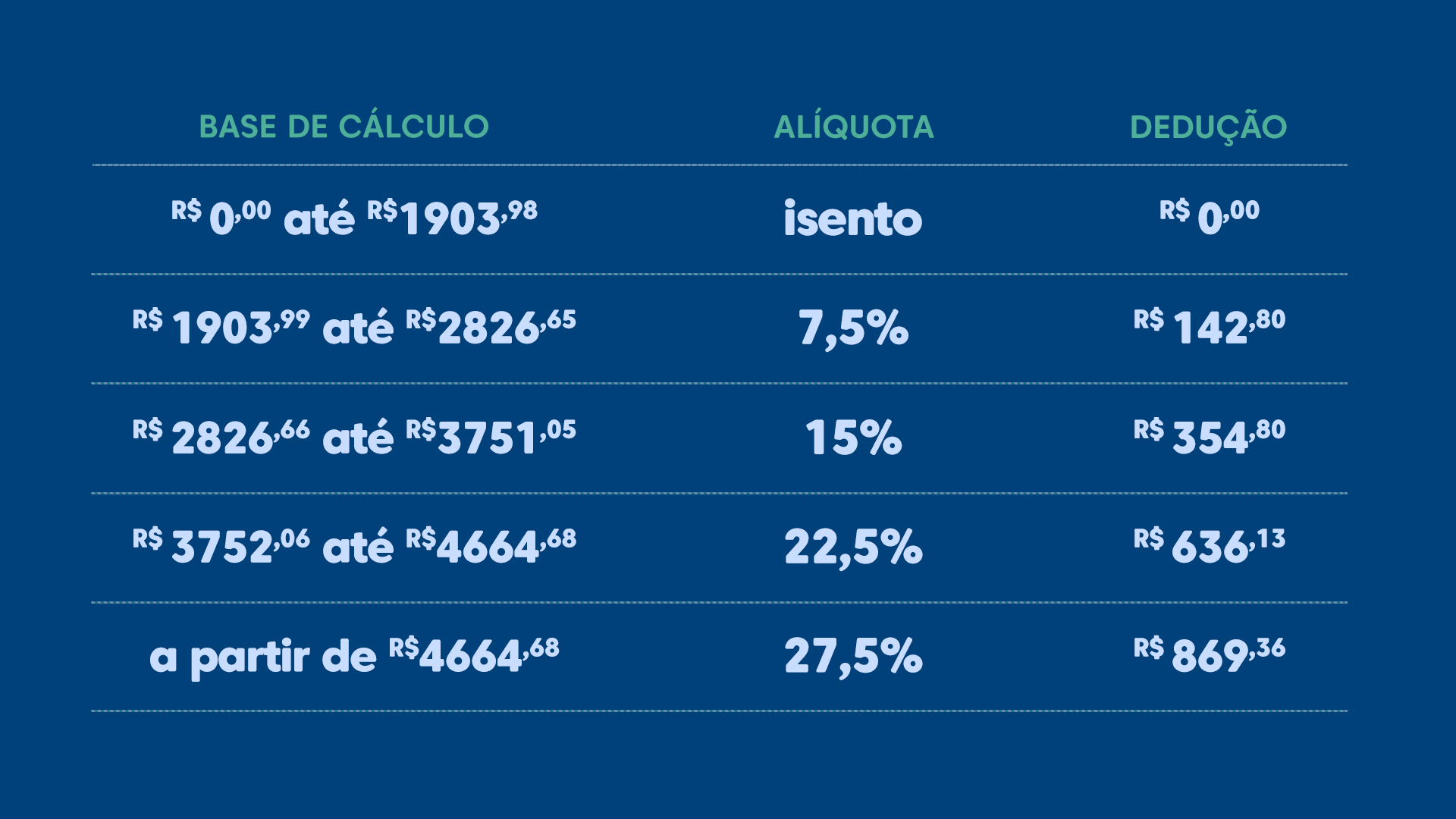

- Imposto de renda (ver tabela abaixo)

O grande problema aqui é que muita gente faz o planejamento dos gastos mensais com base no salário da folha de pagamento (renda bruta), e não no valor que recebe (renda líquida) após os descontos.

É claro que contar com mais dinheiro do que se recebe pode facilmente gerar um desequilíbrio econômico, e a consequência a longo prazo é o endividamento. Por isso, sempre faça seus cálculos com base no salário líquido, ou seja, naquele dinheiro que efetivamente entra na conta no dia do pagamento.

Usar o cheque especial como salário

O cheque especial é uma linha de crédito que deve ser usada por pouco tempo e apenas em situações emergenciais. É um recurso valioso, mas que precisa ser utilizado da maneira correta. Caso contrário, a chance de endividamento é grande.

Um erro muito comum é usar o cheque especial como salário, entrar no limite todo mês e cobrir apenas parcialmente. O cheque especial não deve fazer parte do orçamento, pois não é dinheiro em conta, e sim um empréstimo (e com uma das taxas de juros mais altas do mercado).

Portanto, para evitar as dívidas, use o cheque especial com muita cautela, e só quando for mesmo necessário. Se você recebe seu salário parcelado em duas datas, a dica é organizar os vencimentos das suas contas mensais para coincidirem com as datas de recebimento, assim você reduz o risco de entrar no cheque especial todos os meses.

Quer saber mais sobre o cheque especial? Confira aqui uma matéria que ajuda a repensar o uso desse recurso.

Entrar todo mês no rotativo do cartão de crédito

O rotativo do cartão é um crédito fornecido pelo banco para aqueles que não conseguem pagar o valor total da fatura do cartão de crédito.

O problema é que são cobrados juros em cima do valor que o cliente não consegue pagar, e os juros do rotativo estão entre os mais caros do mercado.

Por isso, o recomendado é usar o rotativo somente em emergências. Além de poupar seu dinheiro, pagar a fatura por inteiro faz a sua nota de crédito (score) subir, o que ajuda a conseguir empréstimos, financiamentos e outros cartões.

Outro cuidado importante com o cartão de crédito é reduzir o valor do seu limite para torná-lo compatível com seu salário e evitar o risco de gastar além de suas possibilidades.

Por falar em cartão de crédito, se você quer saber mais sobre como usar o seu da melhor forma, não deixe de assistir este vídeo que ensina a lidar corretamente com esse recurso.

Abusar do crédito consignado

O crédito consignado é muito útil para organizar a vida financeira ou realizar um projeto específico. Na prática, ele funciona como um cartão de crédito comum, e pode ser usado para contratar serviços, fazer compras no comércio e saques.

A diferença desse tipo de crédito é que a fatura é descontada diretamente na folha de pagamento ou conta bancária, o que diminui as chances de inadimplência e, com isso, reduz os juros. Além disso, os bancos não cobram anuidade nos cartões de crédito consignados.

Porém, muitas pessoas apelam para o crédito consignado com mais frequência do que deveriam, utilizando-o como complemento do salário. O problema disso é que recorrer ao crédito consignado não é obter uma renda extra, e sim contrair uma dívida. Isso pode comprometer o orçamento pessoal e familiar a longo prazo, por causa do comprometimento mensal com o pagamento do empréstimo.

Por isso, não abuse do crédito consignado. Ele é muito útil para situações específicas, mas deve ser usado com responsabilidade e planejamento.

Dúvidas quanto ao crédito consignado? Esclareça tudo aqui.

Não ter uma reserva de emergência

Mesmo com tudo em ordem, é um erro não se planejar para imprevistos. É muito importante ter uma reserva de dinheiro vinda do seu salário para situações que fogem do controle, como desemprego, acidentes e problemas de saúde. Nessas ocasiões, ter um dinheiro guardado garante sua tranquilidade e evita o risco de entrar em dívidas.

Para saber o valor que você precisa guardar para sua reserva de emergência, a dica é somar os gastos mensais e poupar o suficiente para pagar as contas por alguns meses. Se você ainda não tem essa prática, comece reservando 15% do seu salário todo mês. Aplicações programadas são ótimas para poupar automaticamente.

Dicas para conquistar sua eficiência financeira

Agora que você já conhece os erros mais comuns na administração do salário, é hora de darmos algumas dicas que vão além de evitar equívocos. Elas podem fazer a diferença na sua vida financeira, trazendo mais conforto e tranquilidade para o dia a dia e ajudando a garantir seu futuro e o da sua família:

Aproveite ao máximo os benefícios da empresa

Não deixe de aproveitar os benefícios, como vale-alimentação, vale-refeição e vale-transporte. Além deles, em geral, as empresas também oferecem seguros de vida e acidentes pessoais e plano de saúde, o que acaba sendo muito vantajoso do ponto de vista da segurança familiar.

Porém, muita gente não adere aos benefícios, porque no final do mês há um desconto referente a eles na folha de pagamento. Mas essa aparente “economia” pode gerar riscos indesejáveis.

No caso da previdência, mesmo com o desconto mensal, o investimento a longo prazo pode potencializar muito a reserva financeira do futuro, por meio da aposentadoria: por exemplo, se você contribuir com R$ 200,00 por mês e a empresa com o mesmo valor, você irá poupar R$ 400 mensais e ainda contará com o rendimento oferecido pelo seu plano.

E, caso você decida mudar de emprego, é possível fazer a portabilidade do valor do plano. Muitas vezes , isso pode ser feito depois de um tempo de casa pré-determinado, que fica claro logo que você entra na empresa.

Já em relação aos planos de saúde e de odontologia, o investimento compensa porque se acontecer algum acidente, é provável que o valor gasto com a emergência supere o valor descontado de vários meses do holerith. E há outras vantagens.

Os planos cobrem exames, acesso a pronto-atendimento, consultas e, alguns deles, até terapia, cumprindo um papel importante na prevenção de doenças e ajudando a manter o bem-estar do trabalhador.

E quando se trata de empresas que oferecem a possibilidade de upgrade para planos que oferecem reembolso de consultas particulares, só isso já pode compensar o valor que será descontado em folha.

Mas não se esqueça: nesse caso é fundamental apresentar recibos de consultas para reembolso e repetir o procedimento a cada nova consulta.

Reveja gastos invisíveis

Ninguém gosta de desperdiçar dinheiro, mas existem despesas que passam despercebidas. Por isso é importante ficar de olho nos gastos invisíveis, que levam uma parte do seu salário que poderia ser poupada. Mesmo que você não precise cortar despesas, um dinheiro a mais pode ser o que faltava para construir uma reserva financeira ou começar um novo investimento.

Entre estes gastos invisíveis, estão:

- Contas de celular e internet

- TV por assinatura

- Anuidades de cartão de crédito

- Pacotes de serviços bancários

- Custo de ter um automóvel

Muitos deles não são notados, por estarem em débito automático ou simplesmente porque não são periodicamente consultados. A dica aqui é checar o extrato sempre e negociar planos mensais e anuais dos serviços contratados, buscando outras opções mais em conta no mercado e até mesmo cortando alguns gastos.

É importante deixar claro que conquistar sua eficiência financeira não significa deixar de gastar com o que você gosta, mas dar prioridade ao que é mais importante.

Mantenha as contas na ponta do lápis

Ter um controle é indispensável para conquistar sua eficiência financeira, pois permite que você saiba melhor qual é sua situação, quais são suas principais despesas, além de possibilitar um melhor planejamento de seus gastos.

Você pode manter o registro de várias formas, seja por meio de uma planilha, utilizando aplicativos que facilitam o controle das finanças ou mesmo anotando tudo em um caderninho.

O importante é registrar todos os ganhos e gastos mensais. Fazendo isso, é possível ter um panorama da sua situação financeira, o que ajuda a fazer um planejamento para conquistar seus objetivos de curto, médio e longo prazos..

Concluindo

E assim, chegamos ao fim de nosso artigo especial do Dia do Trabalho. Como vimos, os erros mais comuns na hora de gerenciar o salário envolvem a falta de planejamento financeiro e o uso abusivo dos diferentes tipos de crédito oferecidos pelo mercado.

Por isso, é importante que você fique de olho nas taxas de juros e use as linhas de crédito de forma consciente. Além disso, não deixe o planejamento de lado: mantenha as contas na ponta do lápis e crie uma reserva para qualquer emergência.

Esperamos que esse artigo ajude a conquistar a máxima eficiência financeira no seu holerith. E se você gostou do que leu, compartilhe em suas redes sociais: essa é uma ótima maneira de ajudar seus amigos e familiares administrarem melhor os salários deles também!

Tenha um ótimo 1º de Maio, e aproveite para relaxar no feriado. Até logo, e bom descanso!

output/img/imagens-buscas/cartaz como guardar dinheiro para aposentadoria - educacao financeira para idosos.jpg)

output/img/imagens-buscas/thumbnail(64).jpg)

output/img/imagens-buscas/8a27dc42-7e03-4d9b-a01f-e22867b1cfc3.jpg)