O que a pandemia nos ensinou sobre proteção financeira e o que fazer para prevenir novos sustos

Diante de uma crise extrema como a pandemia do coronavírus, é praticamente impossível não sentir algum impacto financeiro. Quem já tinha o hábito de fazer reservas de emergências ou proteger seus principais riscos com seguros pôde respirar com um pouco mais de alívio, enquanto outras pessoas foram pegas de surpresa e precisaram de mais esforço para encontrar saídas.

Ainda que seja natural evitar o assunto, preparar-se para lidar com riscos como o desemprego, as doenças e a morte é fundamental para preservar nosso conforto e garantir a tranquilidade das pessoas que amamos. Confira, a seguir, o passo a passo para criar uma reserva financeira e os principais tipos de seguros usados que podem proteger a saúde e a segurança financeira da família em momentos difíceis.

Um novo olhar sobre os seguros

Nossa cultura costuma negar os momentos tristes ou angustiantes, por isso os seguros quase nunca entram na lista de prioridades das famílias, mas são eles que “salvam” quando uma situação desagradável acontece. Com a pandemia, muita gente que se apertou por falta de proteção acabou mudando sua forma de pensar.

“A pandemia despertou temores atávicos, e o sentimento de aversão a riscos foi endereçado em parte aos seguros, reconhecidos por seu histórico de proteção principalmente em períodos de adversidade”, afirma Marcio Coriolano, presidente da CNSeg – Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização. “Não foi diferente com o coronavírus, quando medidas para amparar os cidadãos, a sociedade e a economia chamaram a atenção e despertaram a necessidade de busca de mais proteção a partir do seguro”.

Ainda que esse setor não tenha apresentado um crescimento global expressivo, justamente em função da crise econômica, muitos brasileiros passaram a contratar novos seguros ou incrementaram os que já mantinham, conta Márcio. Ao contrário do que muitos podem pensar, ter seguros não é só para quem tem renda alta, pois atualmente o setor está se transformando para permitir diversas composições de serviços que atendam a necessidades específicas e caibam em vários tamanhos de bolsos.

Nos diferentes seguros, o contratante pode compor a cobertura da sua apólice, especificando quem quer proteger e em quais circunstâncias. Há planos com diferentes preços, categorias e modalidades que levam em consideração faixa etária, hábitos, estilo de vida e necessidades de cada um. Os valores são calculados de acordo com os riscos assumidos pela seguradora em cada contratação.

Conheça a seguir os principais tipos de seguros que garantem as proteções básicas para a família e as situações em que eles se aplicam.

Seguro de vida

Esse é um dos tipos de seguros mais comuns e conhecidos, porém menos contratados. Uma pesquisa feita em 2017 pela Universidade de Oxford indicou que apenas 19% dos brasileiros têm algum tipo de seguro de vida, comparado à média de 32% em outros 11 países. Nesta modalidade, o segurado paga uma mensalidade para garantir a proteção financeira de seus dependentes, caso venha a falecer, garantindo que eles recebam uma renda, em valor previamente combinado, liberada pela seguradora após o óbito.

É uma maneira de manter a proteção material diante da perda do familiar ou provedor financeiro, mas também de garantir a realização de planos futuros envolvendo os herdeiros, como os estudos dos filhos. “O sentimento de finitude e vulnerabilidade está mais presente na humanidade. E, ao mesmo tempo, como contraponto, cresceu o sentimento de solidariedade, que é a matéria-prima dos seguros”, afirma Coriolano.

Seguro de doenças graves e invalidez temporária

O diagnóstico de enfermidades graves, como doenças do coração, câncer, AVC e o próprio Covid-19, impõem um afastamento imediato do trabalho, demandam longo tratamento e podem deixar sequelas.

O seguro de doenças graves e invalidez temporária pode ser interessante para evitar a queda repentina de renda, especialmente para empreendedores e profissionais autônomos, permitindo que a família se concentre apenas no apoio afetivo e na recuperação do enfermo. Nesse caso, o dinheiro é recebido pelo segurado, mas pode ser usado no sustento da casa e no tratamento, incluindo a compra de remédios.

Seguro saúde

Essa modalidade permite que o segurado tenha cobertura em consultas, exames, cirurgias e internações. Esse tipo de seguro funciona como uma espécie de cooperativa – nele, a mensalidade paga é chamada de “prêmio”. O dinheiro de todos os “cooperados” vai para um fundo, que cobre as urgências de saúde de cada um deles, quando necessário.

A seguradora reembolsa, parcial ou integralmente, os custos com o tratamento. Ao contrário do plano de saúde, que tem uma rede própria, no seguro saúde, o segurado escolhe como e com quem quer se tratar. Segundo Marcio, ao fornecer instrumentos para a prática de alimentação saudável ou estimular atividades físicas, o seguro saúde colabora para que as pessoas retardem a ocorrência de doenças crônicas.

Seguro por períodos específicos

Muita gente não sabe, mas existem seguros que você pode contratar apenas por um determinado período. Atualmente a legislação permite que os planos sejam cobertos numa vigência menor, como meses, dias, horas e até minutos. Com essa flexibilidade, é possível compor seu plano apenas com os serviços que você precisa, além de torná-lo mais acessível. Saiba como essa modalidade funciona na matéria Seguro por minuto, já ouviu falar?

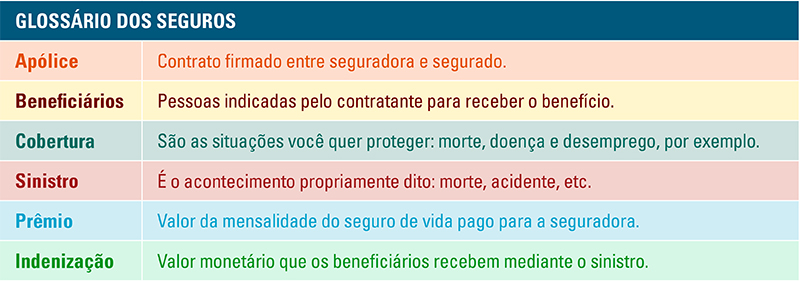

Glossário dos seguros

Reserva de emergência

O desemprego e o fechamento de empresas causados pela pandemia geraram muitos sustos financeiros nas famílias, mas, para muitas pessoas, também trouxeram uma oportunidade de aprender que é possível atravessar fases como essa, desde que estejamos abertos a mudar de mentalidade.

O primeiro passo é entender a importância da reserva de emergência, que é aquele dinheiro que você vai guardar, pouco a pouco, e só vai usar em casos de extrema necessidade (como nos meses de quarentena). Saiba como fazer a sua para ter mais tranquilidade e segurança financeira.

Monte seu orçamento

O primeiro passo é fazer seu orçamento pessoal ou familiar, ou seja, o registro de suas entradas e saídas financeiras. Para isso, é fundamental que você crie o hábito anotar tudo e calcular a média mensal de quanto ganha e gasta para chegar ao valor necessário para sua reserva. Se ainda você não tem o seu, leia a matéria Fazer o orçamento nunca foi tão importante, que traz um passo a passo simples. Nessa tarefa, você também pode contar com a tecnologia. Veja as dicas aqui: O controle de suas finanças na palma da mão.

A sua reserva de emergência deve ter de três a 12 vezes o dinheiro que você precisa para viver. Ou seja, se sua família gasta R$ 3.000 por mês, você deve se planejar para ter uma reserva de, no mínimo, R$ 9.000. Se você estiver num emprego estável, três meses de reserva pode funcionar. Mas se for um autônomo, mais suscetível às altas e baixas do mercado, pense em guardar o equivalente entre seis e doze meses de gastos.

Faça sobrar

Para criar uma reserva de emergência, é preciso não gastar mais do que ganha, ou seja, fazer sobrar algum dinheiro no final do mês. Não importa o valor, você pode começar com pouco. Se esse mês sobrou R$ 20, guarde-os mesmo assim, pois tão importante quanto ter dinheiro de reserva é “mudar a chave” e enxergar o valor de estar protegido quando a vida sai um pouco do eixo.

Se você acha difícil encontrar esta sobra, reveja minuciosamente todos os custos e identifique onde pode cortar – veja dicas na matéria Faça uma caça aos gastos invisíveis e economize. Ou, quem sabe, vale repensar o estilo de vida, confira as matérias Seu padrão de vida cabe no seu bolso? e Um novo jeito de viver e pensar suas escolhas.

Já se você sente dificuldade em se organizar para separar a dinheiro que será guardado, temos alguns truques para você nas matérias Técnicas para guardar dinheiro 1: envelopes e Técnicas para guardar dinheiro 2: crie seu próprio desafio.

O desafio de guardar dinheiro pode ter causas em armadilhas psicológicas ou aspectos comportamentais. Se esse é o seu caso, não deixe de ler: Gastar hoje ou guardar para amanhã? e Por que algumas pessoas conseguem aguardar e outras não?

Escolha o investimento

Depois que você conseguiu fazer sobrar, é hora de guardar. Para escolher uma aplicação adequada para imprevistos, considere aquelas com melhores retornos, mas principalmente que tenham liquidez, ou seja, que você possa resgatar o dinheiro a qualquer hora sem perdas financeiras. Na matéria 3 investimentos para formar sua reserva de emergência, você tem tudo explicadinho.

Tenha consciência

O mais importante da reserva de emergência é ter consciência sobre quando recorrer a ela. Se a situação apertou, use-a, sobretudo em contextos mais difíceis, como o desemprego. Mas evite utilizar esse dinheiro para gastos que não são essenciais, como o sustento da família, ou compras que possam esperar um pouco mais.