10 perguntas e respostas que vão ajudar você a decidir

Nem sempre é fácil juntar dinheiro para comprar um imóvel, terreno ou carro. A alternativa é, então, parcelar a aquisição desses bens. Na hora de fazer isso, é comum as pessoas terem dúvida do que é melhor contratar: um consórcio ou financiamento. São dois produtos financeiros com características bastante distintas, por isso, é bom conhecê-los antes de tomar uma decisão.

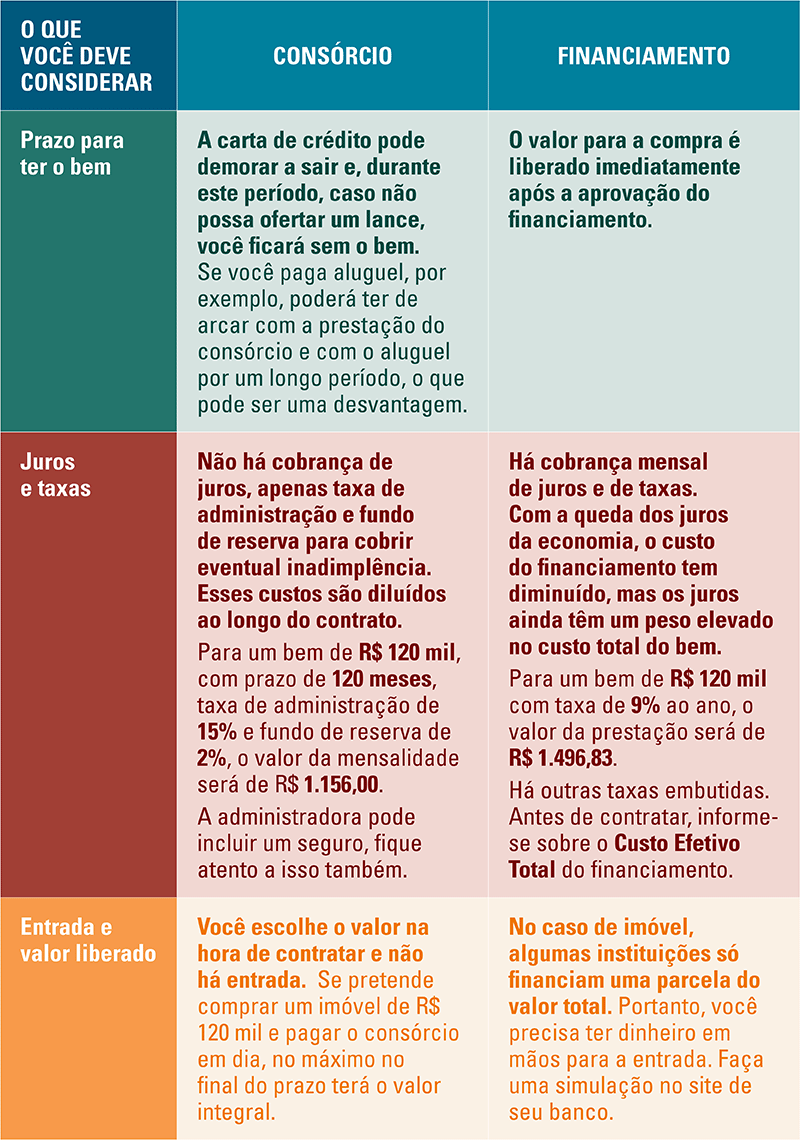

Há três principais fatores que devem ser considerados: a pressa em ser proprietário do bem, as taxas cobradas e o valor exigido como entrada. A seguir, veja o comparativo desses itens nas duas modalidades e, abaixo, 10 perguntas e respostas que podem ajudar você a escolher a melhor opção para o seu caso.

Comparativo consórcio X financiamento

Perguntas e respostas

1. O que eu posso parcelar no financiamento e no consórcio?

O financiamento é um tipo de empréstimo destinado à compra de bens duráveis, como imóveis, terrenos e automóveis. As administradoras de consórcio, além desses bens, também facilitam a compra de serviços, como a festa de casamento, estudos, viagens e até cirurgias estéticas. Nas instituições financeiras, esses serviços podem ser parcelados em outras modalidades de crédito, como o CDC, que têm juros mais elevados que os financiamentos.

2. Como faço para definir o valor a ser financiado ou contratado no consórcio?

Pesquise o valor de mercado do imóvel, automóvel ou outro bem que deseja parcelar. Antes de contratar, veja se as parcelas cabem no seu bolso e considere também outros custos embutidos, como a entrega das chaves, reformas, mobílias e impostos. No caso de automóveis, além das parcelas, considere também os custos com seguro, combustível e manutenção, entre outros. O Jimbo pode ajudar você a organizar suas receitas e despesas para estar seguro do valor com o qual poderá contar para pagar as prestações.

3. Qual é o custo do financiamento bancário?

O preço é diferente em cada instituição financeira. O importante é se informar sobre o Custo Efetivo Total – CET, uma taxa que corresponde a todos os encargos e despesas que incidem na contratação. Para saber mais sobre o CET, leia a matéria Por dentro do custo efetivo total.

Há uma série de sites e ferramentas online que facilitam o cálculo e permitem comparar os preços de diferentes bancos. Entre eles, estão a Calculadora do Cidadão, do Banco Central, o Canal do Crédito, que simula o custo de financiamentos, empréstimos e cartão de crédito, e o MelhorTaxa, que é especializado em financiamento imobiliário. Basta entrar com seus dados para pesquisar e fazer comparações.

4. Como o consórcio funciona?

A base do consórcio é a formação de um grupo de pessoas interessadas em adquirir um mesmo bem, por meio do autofinanciamento. Cada grupo possui um número de cotas e um tempo de contribuição previamente determinados. As pessoas adquirem essas cotas e pagam um valor mensal à administradora, formando um fundo comum.

Esse fundo é utilizado, a cada mês, para sortear uma ou mais cartas de crédito entre os integrantes do grupo. Assim, até o final do prazo definido em contrato, todos os participantes serão contemplados com a carta de crédito. Além disso, uma parte do valor pago é usada para construir um fundo de reserva, que protege o grupo no caso de desistência ou inadimplência, e às vezes para contratar um seguro, que garante que as parcelas sejam pagas em caso de morte do participante.

Antes de contratar, consulte as instituições autorizadas pelo Banco Central a operar consórcios no Brasil.

5. O que é a carta de crédito?

É um documento que transfere o valor contratado ao participante do grupo de consórcio, uma espécie de vale-compra. Digamos que você contrate um consórcio de imóvel no valor R$ 150 mil, por um prazo de 120 meses. Quando for sorteado, você escolhe o imóvel que irá adquirir e usa a carta de crédito para pagar o proprietário. Se até lá você desistir da compra, terá o direito de receber o valor em dinheiro.

6. Como são feitos os sorteios?

Eles podem ser realizados em assembleias online ou presenciais, organizadas pelas empresas administradoras de consórcios e previamente divulgadas entre os integrantes do grupo ou, ainda, pela loteria federal.

7. Posso antecipar o recebimento da carta de crédito?

Para aumentar as chances de receber a carta de crédito, você pode fazer lances nas assembleias mensais, oferecendo um valor que poderá dispor para antecipar o pagamento do valor contratado. Quem oferece o lance mais alto leva a carta de crédito, desde que esteja em dia com suas obrigações e tenha em ordem a documentação exigida para a contemplação. No caso de imóveis, é possível utilizar o saldo do FGTS para oferecer lances, acelerando assim a quitação da dívida.

8. Continuo pagando o consórcio depois de contemplado?

Mesmo que tenha sido contemplado nos primeiros meses, você estará obrigado a pagar todas as parcelas, até o final do contrato. Caso contrário, seu nome poderá ser negativado e o bem leiloado para quitar a dívida.

9. E se eu tiver algum imprevisto e não puder mais pagar o financiamento ou consórcio?

O ideal é que você tenha algum dinheiro guardado para situações inesperadas, evitando problemas após a contratação. De todo modo, as situações estarão previstas em contrato. É importante que você leia com atenção antes de assinar. Uma dificuldade eventual poderá ser renegociada com o banco ou a administradora, mas, como regra geral, em caso de não pagamento, o bem será leiloado para pagamento da dívida.

No consórcio, caso você fique inadimplente antes da contemplação, poderá pedir o cancelamento, porém, só receberá o que já pagou por sorteios na modalidade “cancelados” ou ao final do prazo estipulado em contrato.

O seguro prestamista também pode ser acionado tanto no financiamento, quanto no consórcio, em situações extremas que impeçam o pagamento das parcelas.

10. O que acontece se o preço dos imóveis aumentar?

Esse é um risco do consórcio de imóveis. Como são contratos de longo prazo – 10 anos, por exemplo – é difícil prever o que irá acontecer com os preços de mercado. Se eles subirem, ao ser contemplado você pode não conseguir comprar o imóvel que desejava. Se diminuírem – o que vem acontecendo atualmente –, a situação é inversa: você poderá adquirir um imóvel melhor localizado ou maior.

Para evitar a perda do poder de compra do consorciado, anualmente o valor é corrigido por um índice que acompanha a variação de preços do setor. No caso de consórcio de imóveis, o indicador mais utilizado é o INCC (Índice Nacional da Construção Civil).