O que muda no rotativo do cartão e benefícios que a alteração pode trazer

A partir de 3 de abril entram em vigor as novas medidas para o rotativo do cartão de crédito. O objetivo da mudança é reduzir o efeito dos “juros sobre juros” que são gerados quando os consumidores escolhem pagar apenas o mínimo da fatura, causando um aumento progressivo na dívida.

Para se ter uma ideia, pela regra atual, se uma pessoa optar pelo pagamento mínimo do saldo de sua fatura, pode acabar dobrando o valor de sua dívida.

Hoje, quanto custa e quanto tempo leva para quitar o cartão de crédito, se você pagar só uma parte da fatura?

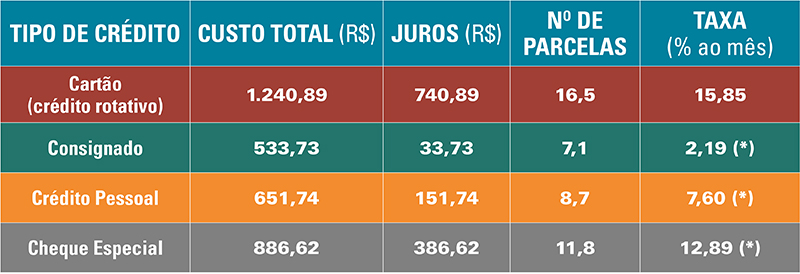

Se você fizer R$ 500 em compras no cartão e financiar pelo rotativo a uma taxa de 15,85% ao mês, pagando apenas o mínimo de R$ 75,00, você levará 16,5 meses até quitar sua fatura, de acordo com a Calculadora do Cidadão do Banco Central. O valor da dívida será de R$ 1.240,89, sendo R$ 740,89 só de juros. Esse é o efeito “bola de neve” do crédito rotativo no modelo atual.

Compare o financiamento do cartão com outros tipos de créditos:

Obs: (*) Taxas médias praticadas em 01/2017

O que muda no rotativo do cartão

Quando a nova regra entrar em vigor, em 3 de abril, o cliente sem dinheiro suficiente para pagar a fatura total poderá pagar o mínimo somente uma vez, adiando a dívida por até 30 dias, ou seja, até o vencimento da próxima fatura.

Na fatura seguinte, ele só terá duas opções: pagar o valor integral (100% do saldo devedor) ou pagar de forma parcelada, conforme o plano oferecido pela instituição financeira.

O pagamento mínimo só será liberado novamente após a quitação de todas as parcelas contratadas.

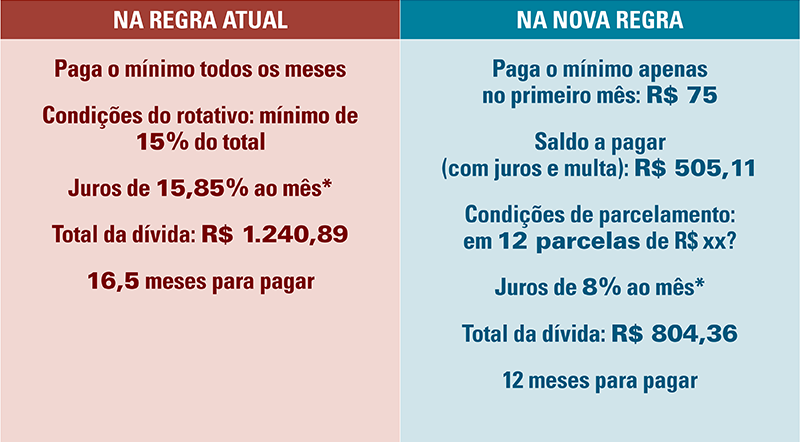

Regra atual x nova regra

Veja como fica o exemplo de uma fatura de R$ 500,00 financiada:

Obs.: * As taxas de juros aplicadas são as médias para as modalidades de crédito rotativo e parcelado em fevereiro de 2017. Fonte: Banco Central.

Trocar o rotativo pelo parcelado é um bom negócio?

Isso depende da quantidade de parcelas que você irá assumir. No exemplo acima, simulamos um parcelamento em 12 prestações, então o total da dívida ficou R$ 436,53 mais barato do que na opção de crédito rotativo.

Porém, se aplicarmos a mesma taxa de juros, mas esticarmos o prazo de 12 para 24 parcelas, o valor total da dívida sobe para R$ 1.151,28, ou seja, quase o mesmo valor que seria pago no rotativo.

Por isso, vale a regra de ouro: sempre que optar pelo parcelamento com juros, procure reduzir ao máximo o número de parcelas. Talvez você precise se apertar um pouco mais para pagar, mas irá se libertar mais rapidamente e terá um acréscimo menor na dívida total.

E sempre vale a pena lembrar que o cartão é um excelente meio de pagamento quando você controla todas as compras realizadas, sabe exatamente qual será o valor da fatura e se organiza para pagar o valor total quando ela chegar.

Saiba mais

A ABECS (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) criou uma página especial para explicar as novas regras do rotativo: http://www.abecs.org.br/novorotativo/. Lá, você encontra um vídeo que mostra, de um jeito bem simples, como as novidades vão impactar a sua vida.