Veja os passos e as principais informações que você precisa ter em mãos para fazer investimentos.

Passo 1. Quando começar a investir?

Um investimento sempre começa com um sonho, um plano que dependa do dinheiro para sair do papel. Mas antes de pensar nas realizações futuras, é recomendado ter uma reserva para as emergências, ou seja, um dinheiro que seja suficiente para bancar as suas despesas em caso de desemprego ou problemas de saúde, por exemplo.

“Todos nós estamos sujeitos a imprevistos na vida e é importante estar preparado financeiramente para eles”, observa o planejador financeiro Vinícius Augusto Rodrigues, profissional certificado pela Associação Brasileira de Planejadores Financeiros. A dica dele é formar uma reserva pensando em suas despesas recorrentes, começando pelas seguintes perguntas:

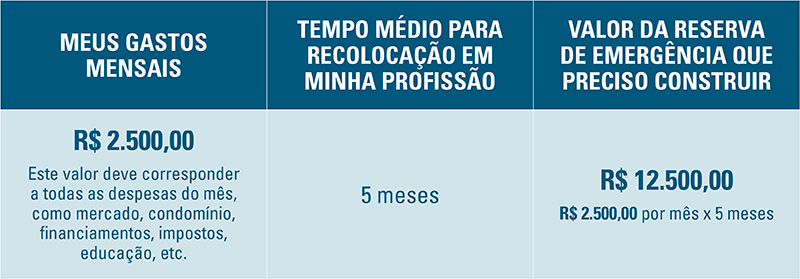

- › Qual o valor dos meus gastos mensais? O que eu conseguiria diminuir em uma emergência e o que não dá para ficar sem?

- › Sou casado ou solteiro? Tenho filhos? Quantas pessoas dependem financeiramente de mim?

- › Em minha profissão, tenho facilidade em conseguir trabalho e renda? Quanto tempo em média devo levar para me recolocar ou conseguir um novo projeto?

“De acordo com suas respostas, você chegará bem próximo ao valor ideal para uma reserva de emergência”, explica Vinícius. Ele dá um exemplo:

“Nesse caso, o dinheiro deve ser aplicado em algum tipo de investimento que garanta liquidez, ou seja, que o dinheiro volte para o seu bolso de forma fácil e rápida, e que tenha baixo risco. Também é importante avaliar a cada seis meses se o tamanho de sua reserva de emergência está adequado à sua realidade, e fazer eventuais ajustes”, recomenda.

Cumprida essa primeira meta, é hora de definir um objetivo para seu próximo investimento. Pode ser uma viagem, uma festa, um curso superior, a casa própria, a ampliação de um negócio, a poupança para a educação dos filhos ou qualquer outro plano que deseje realizar. Segundo o especialista, é importante ter um destino definido para o dinheiro. Caso contrário, o risco de gastar tudo o que se ganha é grande.

Ter essa meta bem clara é o que vai te ajudar a determinar quanto guardar e o tipo de investimento mais adequado. Além disso, a perspectiva da conquista futura vai dar a força necessária para abrir mão dos pequenos gastos no presente, tornando o processo mais prazeroso.

Passo 2: Quanto guardar?

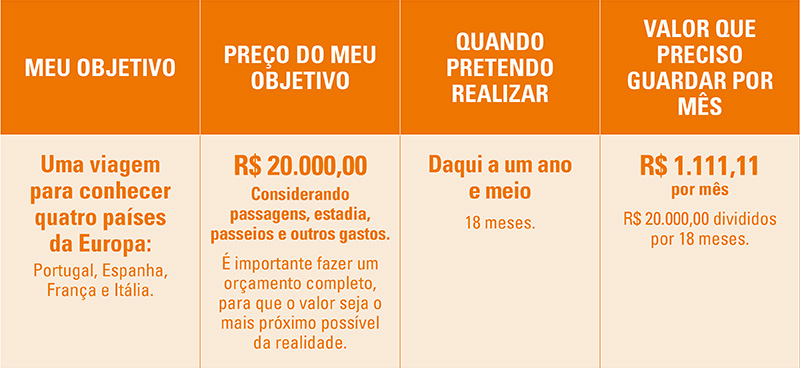

Definido o objetivo, verifique todos os custos que ele envolve, com o maior detalhamento possível. Feito isso, determine:

- › Quanto você precisa juntar para realizá-lo.

- › Em quanto tempo deseja ter o dinheiro em caixa.

Com essas duas informações, já é possível calcular o quanto precisará poupar por mês. Para facilitar, você pode usar o Jimbo, um aplicativo que organiza suas receitas e despesas, e o Simulador de Sonhos. Veja um exemplo preparado pelo Vinícius:

“Se o valor mensal a ser investido for muito alto para a sua realidade, você pode programar a viagem para um novo prazo – daqui a 2 anos, por exemplo – reduzindo a quantia mensal a ser guardada”, recomenda o planejador financeiro. Outra opção é escolher um destino que fique dentro das suas possibilidades financeiras.

Passo 3: Como escolher uma aplicação?

Segundo definição da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), no site “Como investir”, “o melhor investimento é aquele que vai deixar você dormir tranquilo, não colocará em risco sua saúde financeira e vai financiar os seus objetivos”.

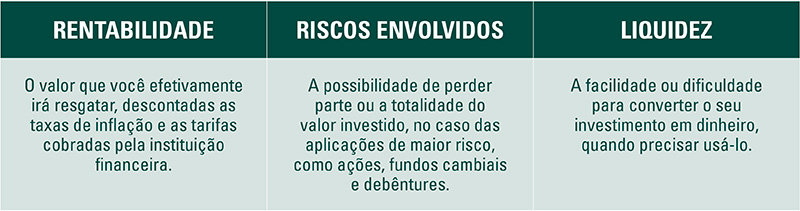

Na hora de escolher uma aplicação, portanto, não olhe apenas a rentabilidade. O recomendado é partir do seu objetivo (quanto precisa guardar e em quanto tempo irá resgatar) e, então, considerar:

Risco e rentabilidade são fatores que devem ser avaliados em conjunto, pois quanto maior o risco, maior a possibilidade de retorno. Pensando em nosso exemplo da viagem à Europa, a reflexão do investidor deve ser: Se eu perder esse dinheiro e não conseguir viajar daqui a 18 meses, tudo bem? Ou esse é um sonho que não quero deixar de realizar? Se você fica com a segunda opção, é melhor escolher uma aplicação que seja protegida pelo Fundo Garantidor de Crédito, como a poupança, os CDBs e as letras de câmbio (saiba mais sobre os tipos de investimentos abaixo).

A liquidez é outro fator para avaliar com atenção. Projetos que devem virar realidade no curto prazo, como formar a reserva de emergência, por exemplo, demandam uma opção de baixo risco, que permita o resgate fácil e rápido da aplicação. Já os investimentos de longo prazo, explica Vinícius, oferecem maior dificuldade, ou mesmo a impossibilidade, do dinheiro investido voltar rapidamente para o seu bolso. “Por conta disso e também do maior risco envolvido nos investimentos de longo prazo, eles normalmente trazem maior retorno financeiro”, acrescenta.

Além de avaliar a sua tolerância ao risco, o retorno esperado e o período em que precisará ter o dinheiro disponível, considere também:

- › Os tributos e tarifas cobrados. Se forem muito altos, os seus ganhos serão reduzidos, fazendo com que o seu dinheiro, no final das contas, se desvalorize. Considere que, descontando esses encargos, a rentabilidade do produto deve ser pelo menos superior à inflação.

- › A solidez e a reputação da instituição ou do administrador do investimento. Você pode consultar o registro das instituições no site da Comissão de Valores Mobiliários e a lista de associados à AMBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Com essas informações, fica fácil perceber que não há segredo nem receita pronta para quem quer começar a investir. O melhor caminho é buscar informações, ouvir a opinião de quem entende do assunto (como o seu gerente do banco ou um planejador financeiro certificado) e tomar decisões conscientes e adequadas para suas necessidades.

“Você é um ser único, com sonhos e objetivos igualmente únicos. Pode ser que vários desses sonhos dependam de dinheiro para sair do papel. Não importa a sua idade, quanto mais cedo você começar a guardar dinheiro, melhor será”, recomenda Vinícius.

Tipos de investimentos disponíveis no mercado

Ao pesquisar as opções de investimento, o primeiro filtro são as três principais categorias de produtos. Conforme a Comissão de Valores Mobiliários, elas são as seguintes:

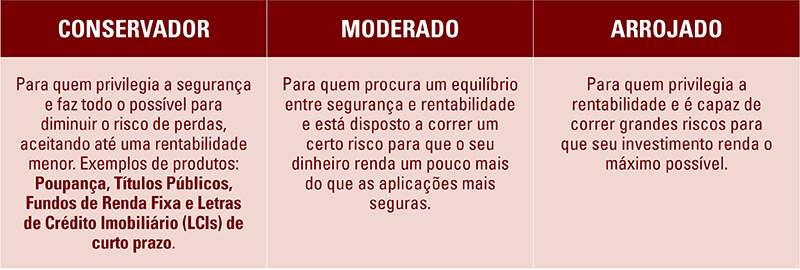

Fundos de Renda Variável, Fundos Multimercado, Fundos Cambiais, Fundos de Renda Fixa, Ações e Debêntures poderão ser considerados moderados ou arrojados, dependendo do perfil dos ativos que os compõem. Leia atentamente o prospecto e o regulamento de cada produto.