Se você é aposentado ou empregado com registro na carteira de trabalho, esse é um ótimo momento para começar a colocar as contas em ordem. Daqui até o final do ano, você poderá contar com rendas extras, como o 13º salário, a restituição de imposto de renda e os abonos de férias. Quem trabalha no comércio também costuma receber comissões pelas vendas de Natal, o que geralmente engorda a conta corrente.

Que tal aproveitar esse período para quitar dívidas? Com dinheiro na mão, você pode entrar em contato com seu banco ou financeira, pedir a quitação antecipada do seu financiamento ou empréstimo e pagar o que deve antes da data de vencimento. A vantagem é que você fará uma boa economia deixando de pagar juros, que são bastante elevados no Brasil.

Ao pedir a liquidação antecipada, a instituição financeira deverá fazer a redução proporcional dos juros das parcelas que você quitar. Você pode antecipar o valor total ou parcial, pagando duas ou três parcelas a mais em um determinado mês, por exemplo. Em qualquer caso deverá ser feito o desconto dos juros.

Pela lei, a instituição financeira com quem você fechou o contrato deve fornecer uma planilha de cálculos para que você confira a evolução de sua dívida. Ela também precisa entregar a você, em até 5 dias, um boleto com o valor a ser pago para quitar o empréstimo ou parte dele. Nesse cálculo, é proibido cobrar tarifa por liquidação antecipada e devem ser descontados os juros totais das parcelas a serem quitadas.

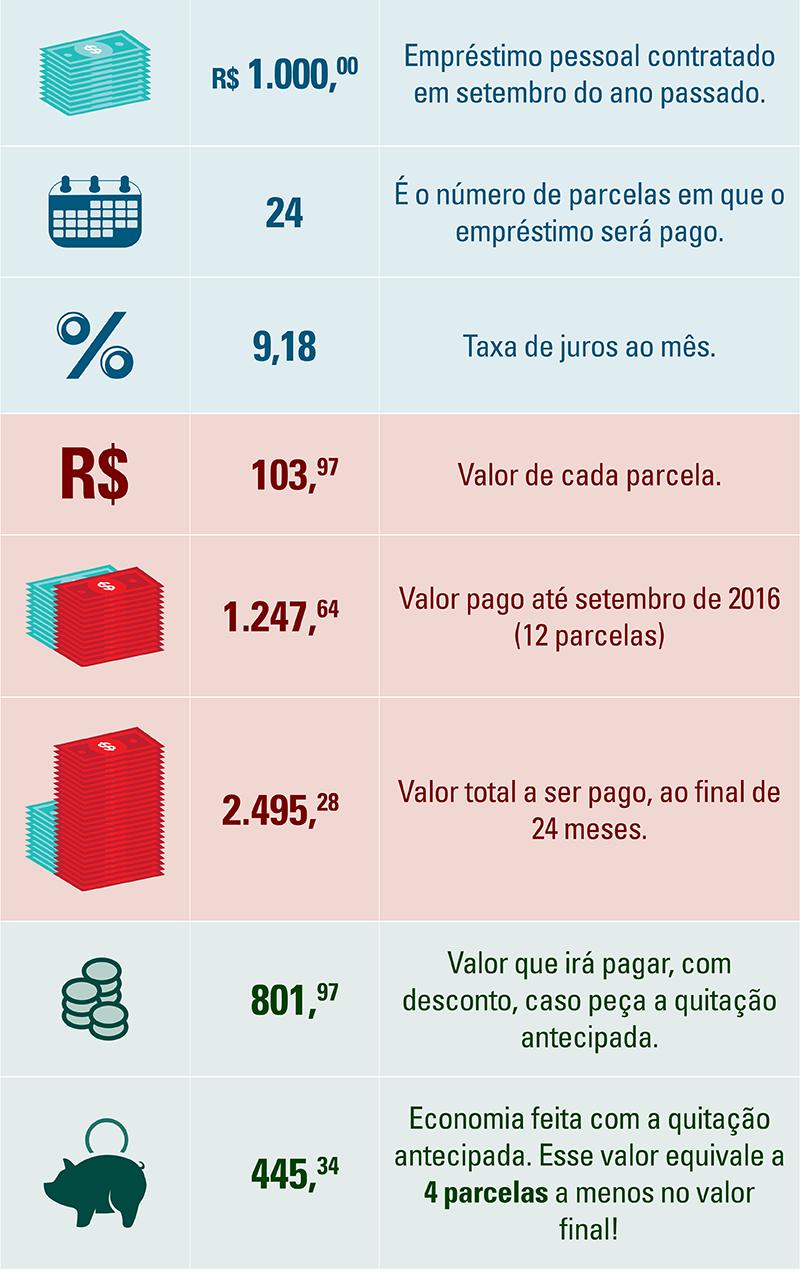

Veja a simulação a seguir para entender a diferença que a quitação antecipada pode fazer no seu bolso.

Os cálculos acima foram feitos usando a calculadora do site do Ministério Público de Santa Catarina. Acesse aqui e faça você mesmo as contas da antecipação do seu empréstimo. Para saber mais sobre esse assunto, acesse a lista de perguntas frequentes do Banco Central.

Vantagem em dobro

Ao quitar antes do prazo, além de fazer economia, você também fica livre da dívida e ainda pode poupar o valor que usaria para pagar as próximas parcelas. Se guardar na poupança os R$ 103,97 que deixará de pagar todo mês, ao final de 12 meses terá R$ 1.288,94, dinheiro que pode ajudar você a realizar sonhos ou prevenir sustos.